1億円を作る資産形成

老後資金の準備や、FIRE(Financial Independence, Retire Early、早期退職)を目指したりなど、今やほとんどの人が投資・運用によって資産形成をする時代です。

投資・運用というと、闇雲に「少しでもお金を増やしたい」と考える人が多いのかもしれませんが(もちろんそれも間違っていませんが)、より確実に資産形成をするのであれば、きちんとした目標設定は非常に重要です。

勉強やスポーツ、仕事でもなんとなく「もっと上」を目指すよりも、「東大」や「甲子園出場」「〇〇達成」など具体的な目標から逆算して、適切な計画を立てて進めた方がグッと達成率が改善します。

このサイトでは「資産1億円」という具体的な目標を達成するために適切な資産運用の方法を紹介しています。

1億円は「余裕のある老後の生活」や「40代でのFIREの目安」など様々なシーンにおいて目標となる節目の金額です。「億」と聞くと、途方もない大金でほとんどの人にとって手が届かないような領域のようにも感じますが、一方でこれだけの資産が必要になってくることも確かなのです。

ここでは以下のような条件に該当する人たち資産1億円を達成するために適切な運用方法のポイントをわかりやすく解説していきたいと思います。

これらの条件に一つでも該当するのであれば、運用によって1億円を目指すことは十分に可能です(あくまでも大まかな目安です)。

- 年収:1,000万円以上

※20代30代で大企業勤めで見込みがあればOK - 貯蓄額:2,000万円以上

- 運用資金(元本):1,000万円以上

一方で「少ない元手でも誰でも運用できる」ほど簡単な話ではありません。

投資は「倍率」で考えるため、元手が多ければ多いほど有利(リスクを抑えて安定した成果を得やすい)のは確かです。

5,000万円→1億円は+5,000万円ではありますが資産は2倍です。

一方で、100万円→1,000万円は+900万円にも関わらず資産は10倍になっています。

元手が少ない時は、リスキーに高い利回りを狙うのではなく、収入・貯蓄を増やして元本を確保することも併せて考える必要があります(もちろん運用をしても損ではないのでぜひ参考にしてみてください)

1億円資産形成計画

「資産1億円」を達成する運用を考える前に、まずは具体的な運用計画を考えてみましょう。

まずは1億円を目指すスタートラインとも言える1,000万円を元手に10年、20年、30年とかけて運用する場合に必要な利回りを算出してみます。

1,000万円→1億円(資産10倍)

| 運用期間 | 10年 | 20年 | 30年 | 40年 |

| 利回り | 25.9% | 12.2% | 8.0% | 5.9% |

やはり、10年で資産を10倍にするとなると年25%以上の利回りで運用し続けねばならずこれは決して現実的ではありません。

安定的に運用するのであれば30〜40年単位での計画が現実的です。

※ちなみに一般的な不動産ローンの期間である35年であれば平均年6.8%の利回りになります

投資にあまり詳しくない人が、ネットなどの投資家の情報を見て「プロは年20%も出してるし、年10%くらいを目標に運用したい!」などとナメた考えに陥るようですが、投資の世界はそんなに甘くはありません。

SNSなどで人気の個人投資家が「年20%」などとうたっていてもあくまでも短期間の話であり、長期・安定してそんなに高いパフォーマンスが維持できるわけがありません。

バフェットやソロス(※)といった世界的に著名な投資家でさえ「平均年15~20%」がパフォーマンスの限界だと感じられます。

※ウォーレン・バフェット(Warren Edward Buffett):「オマハの賢人」と称されるアメリカの投資家

※ジョージ・ソロス(George Soros):「天才」と名高いハンガリーの投資家

個人投資家がもし安定的に運用し、中長期で堅実な資産形成をしたいのであれば「年3%でも悪くない、年5%で十分、年10%で御の字、年15%はラッキー(まぐれ)」ぐらいを目安に運用するべきです。

30代、40代であれば老後にむけて30年計画を立てることもできるでしょうが、リスクを抑えたままもっと短い期間で資産形成をしたいのであれば、元手を増やすしかありません。

40代、50代で資産を積み上げてきている方であれば1,000万円以上を元手に運用することもできるでしょう。

先ほどの試算をベースに「年5~7%」で運用して1億円に届く元手は以下の通りです。

利回り5~7%で1億円

| 期間 | 10年 | 20年 | 30年 | 40年 |

| 年5%利回りの元本 | 6,139万円 | 3,769万円 | 2,314万円 | 1,420万円 |

| 年7%利回りの元本 | 5,083万円 | 2,584万円 | 1,314万円 | 668万円 |

運用資金がある程度用意できればもう少し短い期間でも1億円に届くことは十分に可能です。

2,000~2,500万円程度の資金を運用できるのであれば、年5%で30年、年7%で20年で1億円に届きます。

ここで紹介している数字はあくまでも目安なので、ここで示した金額に届かないからといって運用を諦める必要はありません。

当然のことですが、たとえ資金が少なくとも運用して資産を増やすことに損はありません(あまりに少額の場合運用よりも貯蓄が優先になることは先述の通りですが)

いずれにせよ長い目でコツコツ安定して運用し堅実に資産を積み上げていくことが最も重要になります。

ヘッジファンドと不動産

では、1,000万円以上の資金を元手に1億円の資産形成をするための具体的な運用方法について考えていきましょう。

ある程度の収入・資産がある人がそこそこの利回り(年5~7%)で安定的に運用し、資産1億円を目指す際に重要になるのは、ヘッジファンドと不動産投資です。

それぞれ順にそのポイントを見ていきましょう。

ヘッジファンドのポイント

ヘッジファンドはハイエンド層に特に好まれている投資の選択肢の一つです。

ヘッジファンドとは、投資のプロであるファンドマネージャ(運用責任者)率いる組織であり、投資によって利益追求をする資産運用の専門機関です。

一般の投資家は、ファンドに出資することで、そのファンドの運用益(から手数料を引いた)リターンを受け取ることができます。

元々は海外の富裕層などを中心に支持されていましたが、近年は日本国内にも優良なファンドが出てきたことで注目度が高まってきました。

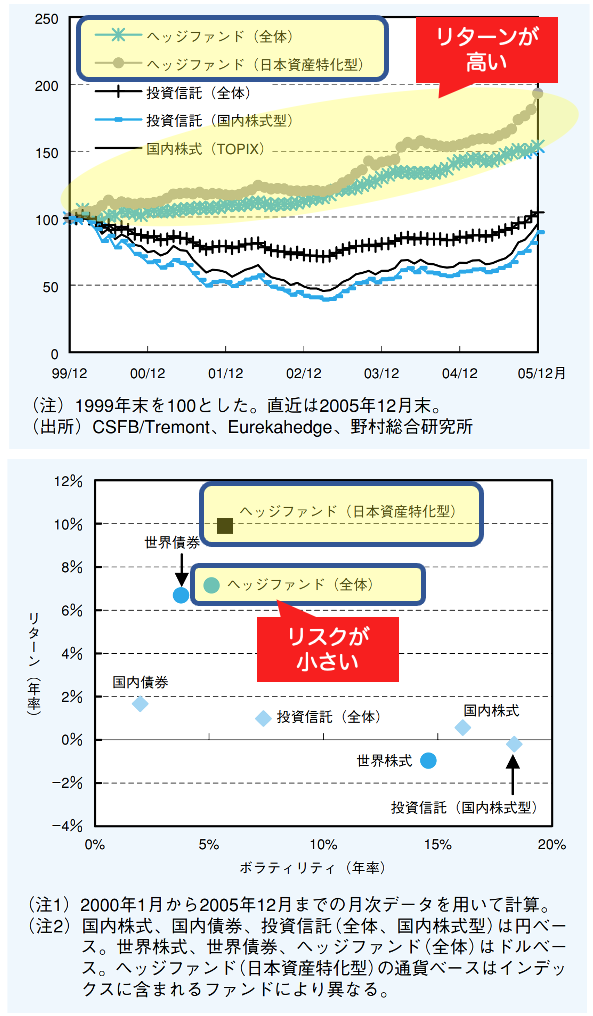

投資のプロであるファンドマネージャに資産を預け、プロと同レベルの高く安定した運用成果が期待できるのが最大のポイントです。

高いパフォーマンには実績があり、以下のグラフを見てもリスクを抑えた上で安定して高いリターンが期待できることがわかります。

参考:ヘッジファンドのパフォーマンス特性 ~リスク・リターンの背景~

ヘッジファンドは、高い利回りに注目が集まりがちですが、もう1つの重要なポイントに「資産をプロに丸投げ(一任)」というメリットがあります。

ヘッジファンドは、預けた資産を、会社の資産としてひとまとめに運用するため、投資家があれこれと調べたり考えたりする必要はありません。

そのため、株や為替のことがよくわからない初心者や、投資の調査や研究に充てる時間の余裕がない人でも、誰でも安心して、手間なく運用することができます。

少数派かも知れませんが、自分で銘柄を調べたり売買したりすることに興味がある人には基本的にあまり向いていません。

そんなヘッジファンドですが、メリットも多い一方で注意点もあります。

ヘッジファンドは、一般にクチコミや紹介を主な窓口としており、公に募集を出している訳ではありません。

誰でも投資することはできますが、興味のあるファンドに対しては、知人を介して紹介してもらうか、ファンドのHPなどから直接問い合わせてコンタクトを取る必要があります。

基本的に誰でもウェルカムです。

新規の投資家が無下に扱われることはないはずなので、少しでも気になるのであれば安心してドンドン問い合わせてみましょう。

もう1つの注意点は、出資の際の条件がある点です。

株や投資信託などのように「1,000円から誰でも」といった類のものではなく、比較的にハードルの低いファンドでも1,000万円程度を出資の最低ラインに設定していることがほとんどです。

これは、ヘッジファンドが基本的に紹介から成り立っていることと関係しています。

ヘッジファンドは、高いパフォーマンスが期待できる一方で、ある程度の資金力がある人にだけ許された、ハイエンド層向けの投資と言えるでしょう。

- リスクを抑えた上で高く安定したパフォーマンス

- プロに任せるので誰でも安心・楽チン

- 自分から問い合わせる必要アリ

- 最低資金のハードルがある(目安は1,000万円)

- 資金力(元本)がある人向け

不動産投資のポイント

ヘッジファンドと対となるもう1つの重要な投資が「不動産投資」です。

不動産投資というと「資産を元に家賃収入(副収入)」というイメージを持つ人が多いかも知れませんが、実際には「ローンを組んで自己資金を抑えて大きな資産を形成する投資」が正解です。

不動産投資では、家賃収入や入居率が重要なポイントにはなりますが、より重要なのは「物件の資産価値」や「金利・返済計画」です。

不動産投資の最も大きなメリットは「ローン」という借り入れの仕組みを利用して、自己資金(頭金)を抑えて、大きな投資に手が出せる点にあります。

例えば、先ほどの記事で紹介している投資案件は「金利1.8%(35年ローン)で1億円の物件」に投資していますが、

- 頭金20万円

- 月々の支払い約1.8万円

- 35年の総支出約2,800万円で資産価値6,500万円の物件オーナー

- 年換算+6.57%の運用益

です。

このレベルの物件を丸っと自己資金で買うことは難しいですが、ここで紹介したような支出(頭金20万円、月約1.8万円)であれば、きっと多くの人が手が出せるでしょう。

「ローンを組む」という社会的な信用(収入)があれば、まだ貯蓄の少ない若い人でも比較的手が出しやすいのが不動産投資の大きなメリットです。

ただし、一方で長い時間がかかるのと、資産価値を見極める不動産の専門的な知識が必要になる点や、途中で物件を切り替えるなどの柔軟性に欠ける点には注意が必要です。

不動産の価値が想定以上に上がっている場合は、高値で売却しより大きな利益が(しかも短期間に)獲得できる可能性もありますが、一方で物件価値が下がってしまうと、より売りにくくなってしまうという懸念もあります。

不動産投資をする際には、その道に精通したプロに相談することが重要です。

不動産投資は、ヘッジファンドと対を成し、少ない資金で大きくかけれる投資として価値があります。

- 少ない自己資金で始めやすい

- 社会的信用力(収入)がある人向け

- 物件の見極めはプロのフォローが必須

おすすめの投資先

1億円を目指す(ある程度の資産・収入がある人向けの)おすすめ投資として「ヘッジファンド」と「不動産投資」のポイントを簡単に解説しました。

では、最後に具体的におすすめファンドと不動産投資会社(投資の相談先・コンサル)を紹介します。

BMキャピタル(ヘッジファンド)

ヘッジファンドの中でここでおすすめするのはBMキャピタル(BM CAPITAL)です(詳しくは以下の記事を参考にしてください)。

BMキャピタルは、日本のヘッジファンドであり、日本国内の株式で運用する非常にシンプルでわかりやすいヘッジファンドです。

複雑なスキーム(仕組み)もなく、投資対象もわかりやすいのでヘッジファンドに詳しくない人でも始めやすいファンドと言えます。

バリュー投資を主体に「資産を減らさないこと」を重視して堅実な運用を続けている一方で、年平均10%以上という十分すぎるパフォーマンスを残している点も注目です。

バリュー投資は、会社の資産価値(value)に着目し、価値に対して株価が割安な銘柄を保有する投資手法です。

元々割安な銘柄に限定することで、値下がりによる損失のリスクを回避し、安定した運用に適しています。

BMキャピタルは1,000万円から投資できるようなので、ヘッジファンドとしては一般的な募集のハードルでしょう。

公式ページには「資料請求と出資の相談はこちら」という問い合わせフォームもあるので、外部からの申し込みも受け付けていることがわかりますが、いつまで募集が続くかはわからないので、興味のある人は一度問い合わせてみることをおすすめします。

森商事(不動産投資コンサル)

不動産投資を相談する不動産業者(不動産投資コンサル)としておすすめするのは森商事合同会社です。

森商事合同会社は、ワンルームからマンション一棟まで、住居用・投資用関わらず幅広い物件を取り扱っている、不動産投資のスペシャリストです。

優良な物件も多数取り扱っており、取引実績もあることはもちろんですが、

- 投資計画の策定

- 銀行からの借入(ローン)

- 契約書の見直し

- 家賃交渉

- 売却の手続き

- その他各種専門家の紹介

など不動産投資に関して、物件の紹介・仲介に限らず管理・運営・売却まであらゆる面でのサポートがあります。

不動産投資は、物件のみならず様々な面での事務手続きが必要になったりと、専門的な知識が求められる場面が多くあります。

そういった点まで網羅して一貫してサポートがある会社だと安心して相談しやすいでしょう。

BMキャピタル

BMキャピタル  オリエントマネジメント

オリエントマネジメント  ひふみ投信

ひふみ投信