いきなりになりますが、私は、数年前からBMキャピタルに投資して資産運用しています。

そこで、今回は、私がBMキャピタルで資産運用をすることにした(なった)背景や理由と、現在BMキャピタルでの運用を検討している人に知っておいてほしい(お伝えしたい/参考にしてほしい)ことを、私の実体験(体験談)を通じてまとめてお伝えしていきます。

個人的に、BMキャピタルの運用には満足しており、せっかくなのでその良さを伝えることができればいいかなと考えています。

BMキャピタルについて

- 日本のヘッジファンド / メンバーも日本人で日本語OK

- 代表 / ファンドマネージャ共に金融のエリート

BMキャピタルの特徴

- とにかく下がらないことを優先する低リスク志向の運用

- 優秀なファンドマネージャ / トレーディングチーム

- アクティビストとしての側面もある

BMキャピタルのパフォーマンス

- 平均年10%以上のリターン

- マイナスになった年0回

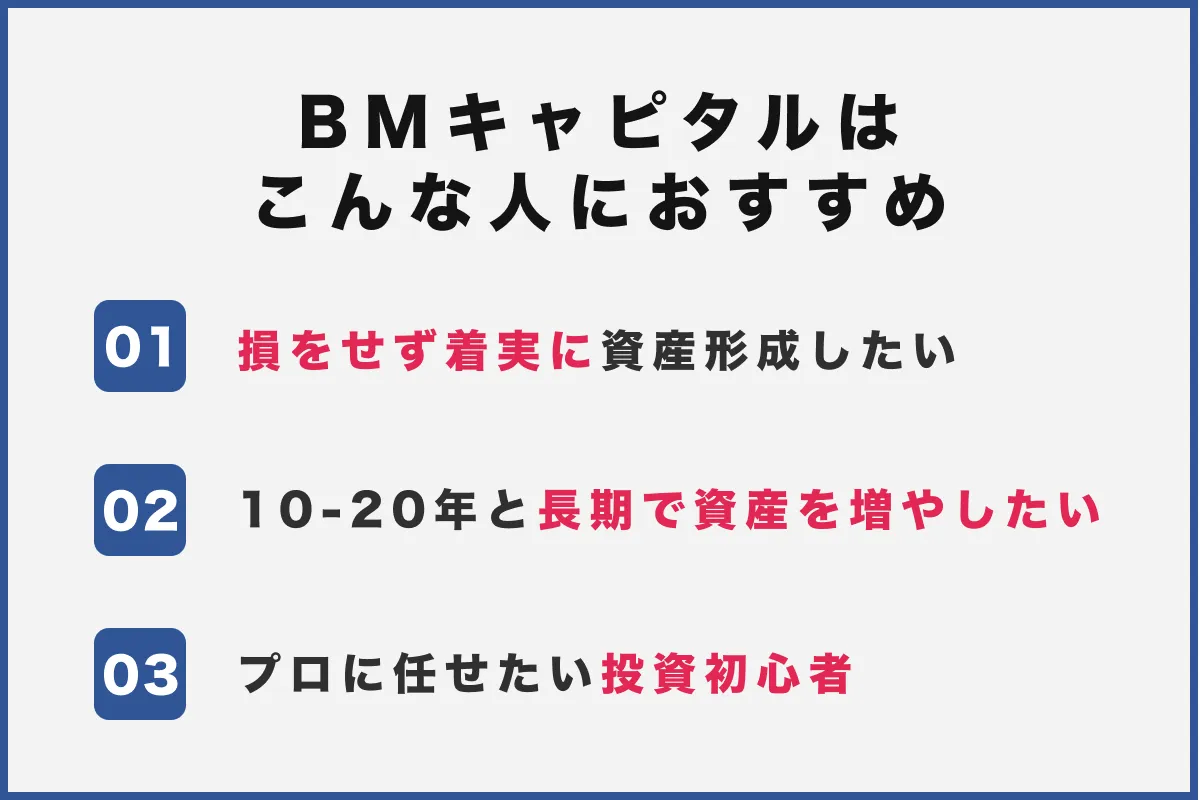

BMキャピタルがおすすめの人

- 低リスクに損をしないような運用がしたい人

- 長期的にコツコツ資産形成したい人

- プロに投資を任せたい人(投資初心者/未経験者)

BMキャピタルの信用性

- スキームなどに問題はない

- 運用の実態も確認できる

- 社員も投資していて信頼性が高い

BMキャピタルで運用する時の注意点

- 最低1000万円、3ヶ月ごとの更新などのハードルがある

- 低リスクではあるが元本保証ではない

BMキャピタルに投資する方法

- 公式ページから問い合わせ/申し込みをする必要がある

- 面談を経て契約〜口座開設〜入金の流れ

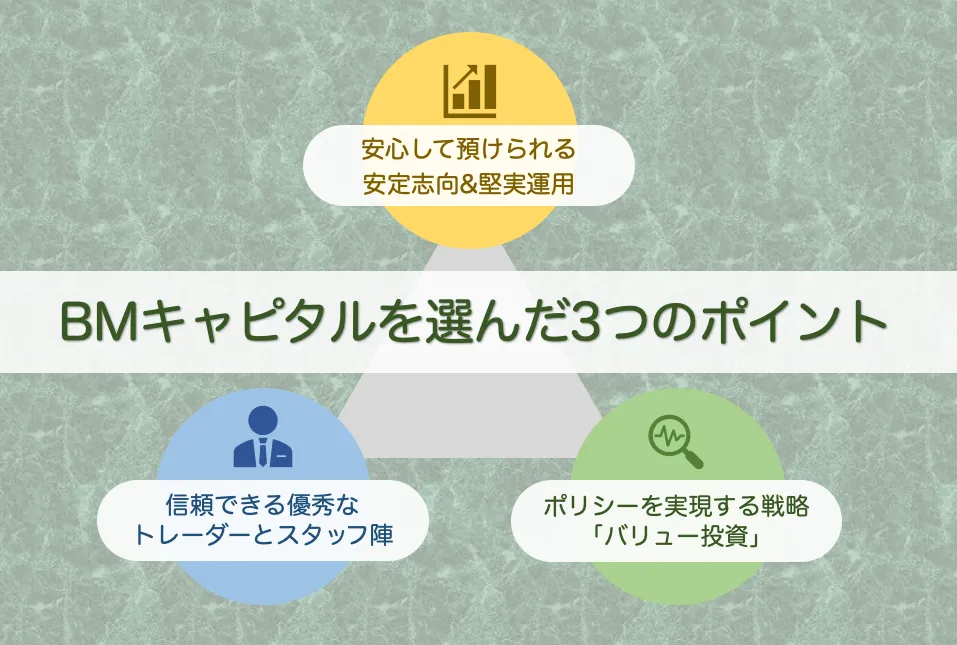

BMキャピタルを選んだ3つのポイント

「ヘッジファンドでの運用が良い」と思った上で、中でもBMキャピタルを選んだ理由を簡単にまとめていきます。

私がヘッジファンドで運用しようと思った理由や、資産運用を始めた背景は記事の最後で簡単に紹介しています。

BMキャピタルがどんなヘッジファンドなのか、実績や注意点についてはこのあと詳しく紹介していきますが、まずは個人的に特に刺さったポイントをまとめていきます。

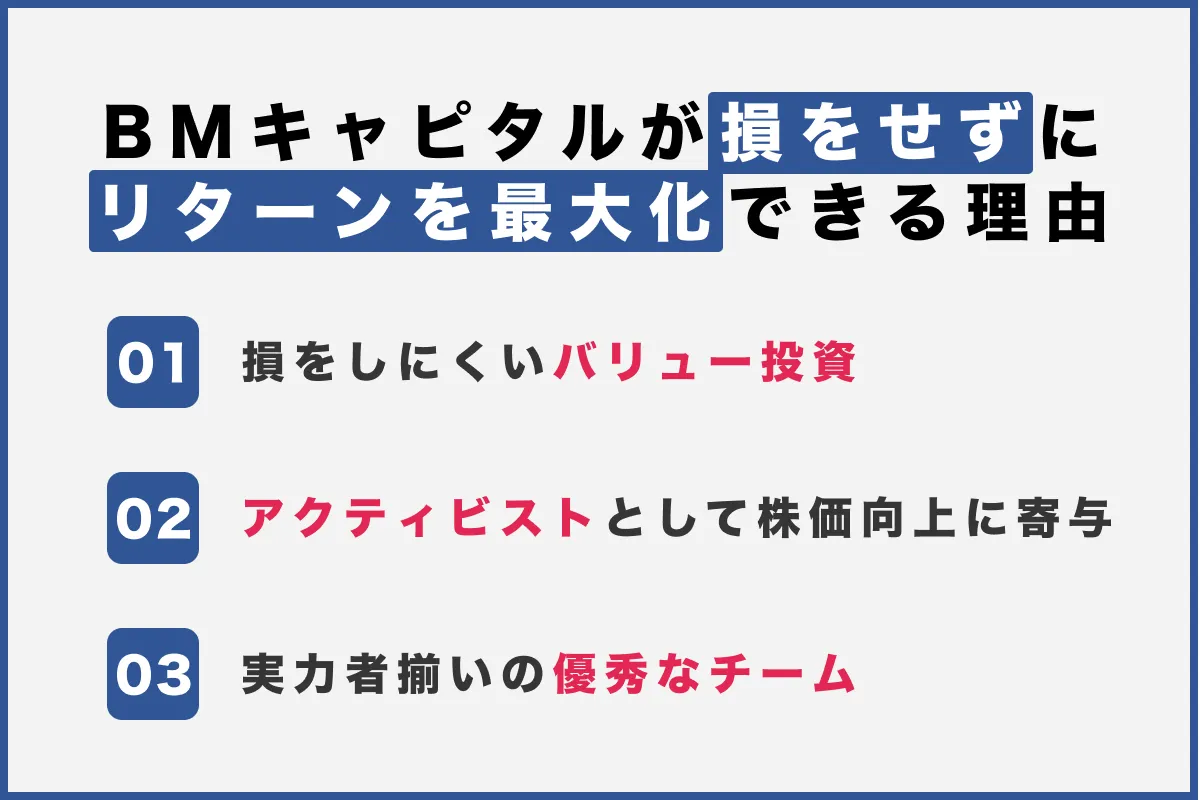

とにかく安定志向・堅実派で安心

BMキャピタルは「資産を守りながら増やす」「損失を出さないことを最優先にする」という方針を第一にしています。

ヘッジファンドなので「どんな状況下でもリターンを追求する」という姿勢もありますが、少しぐらい大きなエサがぶら下がっていたとしても簡単に飛びついたりはしません。

BMキャピタルに投資している人は、ほとんどが私のような普通のサラリーマンや会社勤めの方らしいので、変に大きなリターンを出すよりも、堅実に・確実に運用することを最優先してくれます。

「ガンガン運用して、とにかく利益が欲しい!どんどん儲けたい!」という人には合わないかもしれませんが、私のように「できることなら増やしたい。けれど、損をするのはできるだけ避けたい」という人のニーズを完璧に満たしてくれました。

低リスク=低リターンと思う人もいるかもしれませんが、BMキャピタルに投資し始めてから約5年、少なくとも年5%以上のリターンは出ています。これだけのリターンがあれば個人的には十分です。

ポリシーを実践する戦略に納得感と信憑性がある

「資産を守りながら増やす」「損をしないことが最優先」という運用方針を実現するために、BMキャピタルが主軸にしているのが「バリュー投資」です。

バリュー投資は、膨大な時間と手間がかかりますが、突き詰めれば、確実な割安株を見つけ出し、値下がりのリスクを最小に投資することができます。

BMキャピタルはこのバリュー投資をベースとしていることはもちろん、その銘柄分析の手法や仕組みにおいても優位性があり、ファンドの方針に対して明確な武器があり、一貫性があるところが魅力的でした。

トレーダー・スタッフが優秀で信頼できる

ここが最も個人的な感想ですが、実際にファンドの人と会って話をしたときに、この人にならお金を預けて運用をお願いできるな、と思える優秀さを感じました。

BMキャピタルは大学の友人から紹介してもらいましたが、直接話をした中で、あらかじめ用意された営業トークだけでなく、こちらの質問や疑問にも的確に答えてくれて、非常に頭の回転が早くて柔軟な思考を持っていると感じました。

では、ここからは個人的な感想ではなく、私が実際に投資/出資していく中で知ったBMキャピタルについての紹介をしていきます。あくまでも個人的な経験に基づく知見なので、気になる人はBMキャピタルに直接問い合わせて真偽を確認してみてください。

BMキャピタルとは

会社概要

| 会社名 | ビーエムシー合同会社 |

| 英語名 | BMC LLC |

| 会社住所 | 〒106-0032 東京都港区六本木7-17-10 |

| 電話番号 | 03-3403-2508 |

| 事業目的 | (1)金融商品取引法に基づく有価証券及びデリバティブ取引 (2)各種事業への投資 (3)有価証券の自己募集 (4)経営コンサルティング業務 (5)前各号に附帯する一切の業務 |

| 代表社長 | 森山武利 |

| 運用歴 | 10年(2013年始動) |

| 最低投資金額 | 1000万円 ※少額の投資は要相談 |

| 投資形態 | 合同会社社員権出資 |

| 想定利回り | 年10% |

| ホームページ | BMキャピタル公式サイト |

代表/社長の経歴

BMキャピタルの代表である森山武利氏は、本田技研を経て、山一證券、日本ユニコム(現:日産証券)と金融業界でキャリアを積んだエリート金融マンです。

「ブル森山」としてセミナーなどに登壇した実績もあるようです。

そんな森山氏とは別に、BMキャピタルには運用を統括する凄腕のファンドマネージャがいます。BMキャピタルのファンドマネージャは、東京大学を卒業後、イギリス系投資銀行のバークレイズ(Barclays)を経て、現在のBMキャピタルのファンドマネージャ(運用責任者)に就任しています。

BMキャピタルのファンドマネージャは、海外でもいくつかファンドで運用を担っている凄腕で、現在はシンガポールを拠点としているようです。

ファンドマネージャの方に会ったことはありませんが、社長の森山さんとは面談などで直接お話をさせていただいたこともあります。

会社の顔役である社長が、自ら現場に出るのは小規模の会社ではよくあることかと思います。

他にも担当のスタッフがいるようなので、確実ではありませんが、面談などに申し込んだ際に、もしかすると直接話をするチャンスがあるかもしれません。

BMキャピタルの実績・パフォーマンス

ヘッジファンドを選ぶときに最も気になるのがそのファンドのパフォーマンスでしょう。

そこに投資したらどの程度資産が増えるのかが最も重要なのは間違いありません。

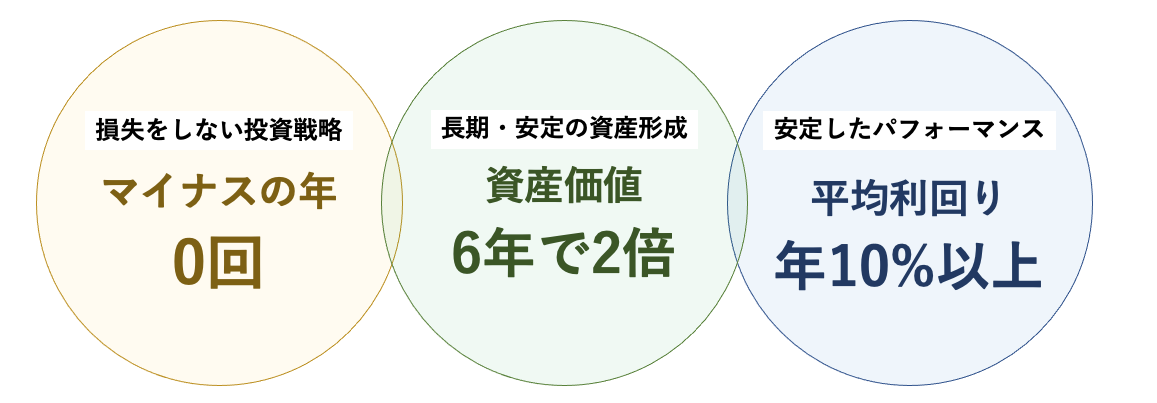

BMキャピタル公式の情報によると、10年間運用してきての実績は

- 平均利回り年10%以上

- 6年で2倍になる資産形成

- マイナスになった年0回

となっています。

参考:BMキャピタルHPより

細かい数字や、パフォーマンスの推移などは公開されていませんが、6年で2倍=約年12.2%なので、安定して年10%以上のリターンが期待できそうです。

この「年10%」のリターンを高いと見るか、低いと見るかは人それぞれですが、私個人は十分に高いリターンだと考えています。

1つは、運用をファンドに丸投げして得られるリターンであるという点です。実際、自分で投資先を選んで株や投資信託を買ったり売ったりするのは相当な手間と時間を必要とします。

BMキャピタルに投資/出資してしまえば、あとはファンドの運用を信じて待つだけなので、この煩わしさがありません。自分で運用する自信がない投資未経験者の人にもおすすめできます。

もう一つが「複利」のパフォーマンスです。

BMキャピタルは基本的に分配金のようなシステムはない(※お願いすればしてくれるようですが)ため、リターンは自動的に積み立てられて複利で運用されます。

仮に1000万円を年10%で20年複利で運用すると、資産は以下のように増えていきます。

| 利回 | 1年後 | 2年後 | 3年後 | 5年後 | 10年後 | 20年後 |

| 積立アリ =複利 |

1,100 万円 | 1,210 万円 | 1,331 万円 | 1,610 万円 | 2,594 万円 | 6,727 万円 |

| 積立ナシ | 1,100 万円 | 1,200 万円 | 1,300 万円 | 1,500 万円 | 2,000 万円 | 3,000 万円 |

積立ナシで運用した場合との資産の増え方に驚いた人もいるのではないでしょうか。同じ利回りでも、積み立てるかどうか(複利かどうか)で20年後には資産は2倍以上も差ができます。

きちんと積み立てて複利で運用すれば年10%でも十分すぎる資産形成ができるのです。

実際には「年5%」で安定して運用できれば、資産形成としては十分な成果です。それについて詳しくはこちらの記事でも解説しています。

また、単に年10%のリターンが想定できるだけでなく、それを達成した上で「マイナスになった年0回」という面もあります。

資産運用として十分な成果(年10%)を得つつも、損失を回避し続けているリスクヘッジは、お金を預ける(投資する)上で、一番の安心材料でしょう。

この「年間を通じてマイナスになっていない」というのは、コロナショックで株価が30%近く落ち込んだ2020年も含まれています。

さすがにこの年は年10%を超えるようなリターンは得られませんでしたが、相場が大荒れの中でも、しっかりとリスクをコントロールし損失を回避してくれたのは非常に助かりました。

なぜBMキャピタルがこのような投資成果をあげているのかは、BMキャピタルの特徴(運用方針や投資戦略)や投資手法の面から解説していきます。

BMキャピタルの特徴

BMキャピタルの最大の特徴は、「マイナスにならない(下がらない、損をしない)」という安定したパフォーマンスです。

なぜこのような成果が得られているのか、詳しく紹介します。

下がらない運用を徹底したバリュー投資

BMキャピタルの掲げる投資理念は「安定した資産形成」であり、そのために「損をしない」ということを第一にするという運用の哲学を掲げています。

参考:BMキャピタルHPより

誰しも「もっと儲けたい、利益が欲しい」という欲にかられてついついリスクの高いものに目移りしてしまいますが、何よりも「資産を減らさない」ということを優先し、そのリスクの低い中で最大の成果を追求するという考え方です。

これを実現するのが「バリュー投資」という投資手法です。

BMキャピタルはバリュー投資をベースに運用しており、徹底した市場調査と銘柄分析によって、割安で値下がりしにくい=損をしにくい投資先のみを選んで資産運用します。これによって「マイナスの年0回」という安定した実績を残しています。

バリュー投資自体は、BMキャピタル固有のものではなく、一般的な投資手法の一つです。むしろファンダメンタルズ分析をベースにする、王道の投資手法の一つと言えます。

バリュー投資とは、会社のValue(資産価値)に着目する投資手法です。

会社の資産価値と、市場価格(=株価)を比較して、価値に対して価格が低い(正当に評価されていない)ものや、価格に対して価値が高い(世の中に認知されていない隠れた価値がある)ものに投資します。

実際の価値が価格よりも高いため、値下がりするリスクが低く、その価値が評価されることで株価が上がることが期待されます。

考え方はシンプルでわかりやすく、一般にはPBRなどの指標が参照されますが、企業の本質的な価値を正当に見極め・評価するためには、徹底した情報収集とそれを正しく評価する知見が必要になります。

手間も時間もかかりますが、確実性が高く、世界的なファンドも採用している、伝統的な投資手法です。

優秀なファンドマネージャ/トレーディングチーム

そんなバリュー投資をベースに損をしないことを最優先に運用しつつも年10%という十分すぎるリターンを記録しているのがBMキャピタルです。

単に損をしないように運用するだけなら、債券などのローリスク・ローリターンのものに投資すれば良いのですが、それだと年2%〜3%のわずかなリターンしか期待できません。

BMキャピタルは徹底したバリュー投資によって、常に最良の投資先を探し続け、ローリスクなものの中から数少ないミドルリターンものを選び出すことに成功しています。

「ミドルリターンもの→できるだけローリスクのものを探す」となると、リスクの高いものを掴む可能性も上がってしまい、結果として安定した運用ができなくなります。あくまでも「ローリスクなものに絞る→ミドルリターンを探す」という順序が重要なのがBMキャピタルでの投資の考え方です。

バリュー投資によって選定されたローリスクな候補から、ミドルリターンが期待できる企業を選定できるのは、ファンドマネージャを始め、優秀なトレーディングチームが揃っているからでしょう。

ファンドマネージャは、世界的なイギリス系投資銀行のバークレイズ(Barclays)の出身であり、その周りのチームも東大卒の官僚や、総合商社出身のビジネスマン、コンサルティングファーム出身の経営のプロなど、多種多様なエリートで固められていると聞きました。

この人たちの、頭脳や人脈をフル動員することで、BMキャピタルは、マイナスにならないというローリスクと、年10%というミドルリターンの両立を実現しています。

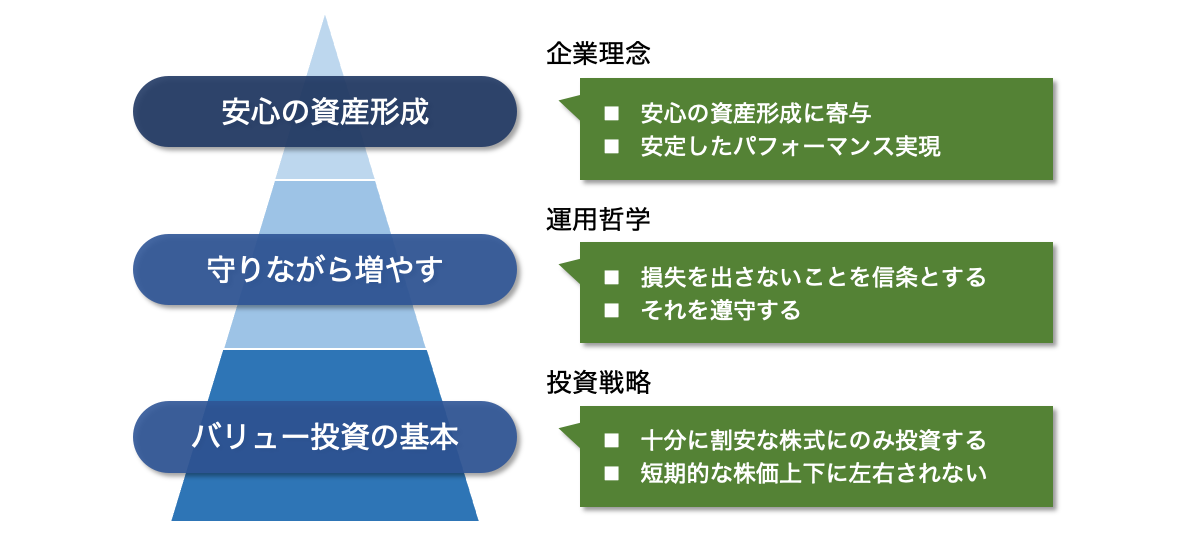

リターンを最大化するアクティビストの側面

最後にもう一つBMキャピタルがヘッジファンドならではの強みである「アクティビスト」としての側面も紹介しておきます。

BMキャピタルは数十億円規模の資産を運用するヘッジファンドです。

そのため、一つの会社(投資先)に数億〜数十億円単位の資金を投下することも可能で、投資先に対して「大株主(保有比率5%以上)」としての存在感を示すことができます。

BMキャピタルは大株主となることで、投資先の会社に働きかけ、経営や財務の改善や、投資家への利益の改善などを働きかけることができます。これにより、会社に眠っている価値を掘り起こして、リターンを最大化できるのです。

普通の個人投資家は、買った株の会社に対して「株価が上がれ〜」と願いながら様子を見る/待つことしかできません。ですが、ヘッジファンドはその会社に対して直接働きかけることができるのです。

この交渉力や存在感は潤沢な資金があり組織としての機能があるヘッジファンドならではの強みでしょう。

BMキャピタルのおすすめポイント

BMキャピタルがどんな運用をしているのかについて紹介してきましたが、難しくてよくわからなかったという人もいるかもしれません。

そんな人たちに向けて、細かいことはさておき、BMキャピタルはどんな人におすすめできるのか、ポイントを整理して解説していきます。

コツコツ着実に資産形成したい人向き

何度も言っているように、BMキャピタル最大のポイントは「損をしにくい」という安定したパフォーマンスです。実際に10年間マイナスになっていないという実績もあります。

そのため、BMキャピタルは「少しずつでもいいから着実に資産形成したい」という人に特におすすめできます。

また「資産運用を始めてみたいけれど、初めは損をするのが怖いから安心してスタートしたい」といった考えの人にもおすすめできるでしょう。

特に、下げ相場にも強く、株式相場全体が荒れているときでも安定して運用を任せられるというメリットもあります。投資する時期についても特に気にせずに、自分の好きなタイミングで投資を始めて良いでしょう。

株式市場の影響を受けるような投資(ETFなど)の場合、出資のタイミングによっては、投資直後に大損するなんてことも珍しくありません。そうならないためにも、結局は相場を読んで、投資をスタートするタイミングを見計らわなければならなくなってしまうので注意が必要です。

長期・安定・積立に適している

「コツコツ確実に」運用したい人に適したBMキャピタルですが、想定利回りが年10%なので、2〜3年といった短期での運用を前提としているものではありません。

年10%というリターンは素晴らしいですが、1〜2年でみた場合少し物足りないのも事実です。

BMキャピタルは「損失を出さない」ということを守ることで、長期的に積み立てて複利で運用することを前提にしたファンドだと考えられます。

長期運用をしてこそ、「安定したパフォーマンス」と「年10%のリターン」という2つの力が最大限発揮されるのです。

少なくとも5年、できれば10年、20年と長期的な目線で資産形成を考えている人に適しています。

むしろ初心者にこそおすすめ?

「損をしにくいから初心者でも安心」としましたが、「投資をファンドに丸投げできる」という面においても、BMキャピタルは投資初心者/未経験者におすすめできます。

ヘッジファンドと聞くと「難しそう」「専門性が高そう」といった理由で、初心者には敷居が高いと感じてしまう人もいるかもしれませんが、実は運用をプロに任せられる/プロに運用してもらえるヘッジファンドこそ、投資初心者/未経験者におすすめできるのです。

実際、私もBMキャピタルに投資し始めたときは、ほとんど投資のことがわからない未経験者でした。

BMキャピタルは、金融の知識がないからといって邪険にすることもなく、むしろ丁寧にわかりやすく教えてくれるため、知識や経験に自信がない人でもまずは気軽に相談してみることをおすすめします。

BMキャピタルの信用性

BMキャピタルがどんな運用をしているのか?どれくらいのリターンが得られるのか?という話をしてきましたが、それ以前に「BMキャピタルって投資/出資しても大丈夫なの?」と不安に思う人もいるかもしれません。

BMキャピタルが怪しいと思っている人が気にするポイントは主に

- 独立系ヘッジファンドであること

- 私募/合同会社社員持分販売スキーム

の2つでしょう。

結論から言ってしまえば、どちらも全く問題ありません。少し難しい話にはなりますが、簡単に解説します。

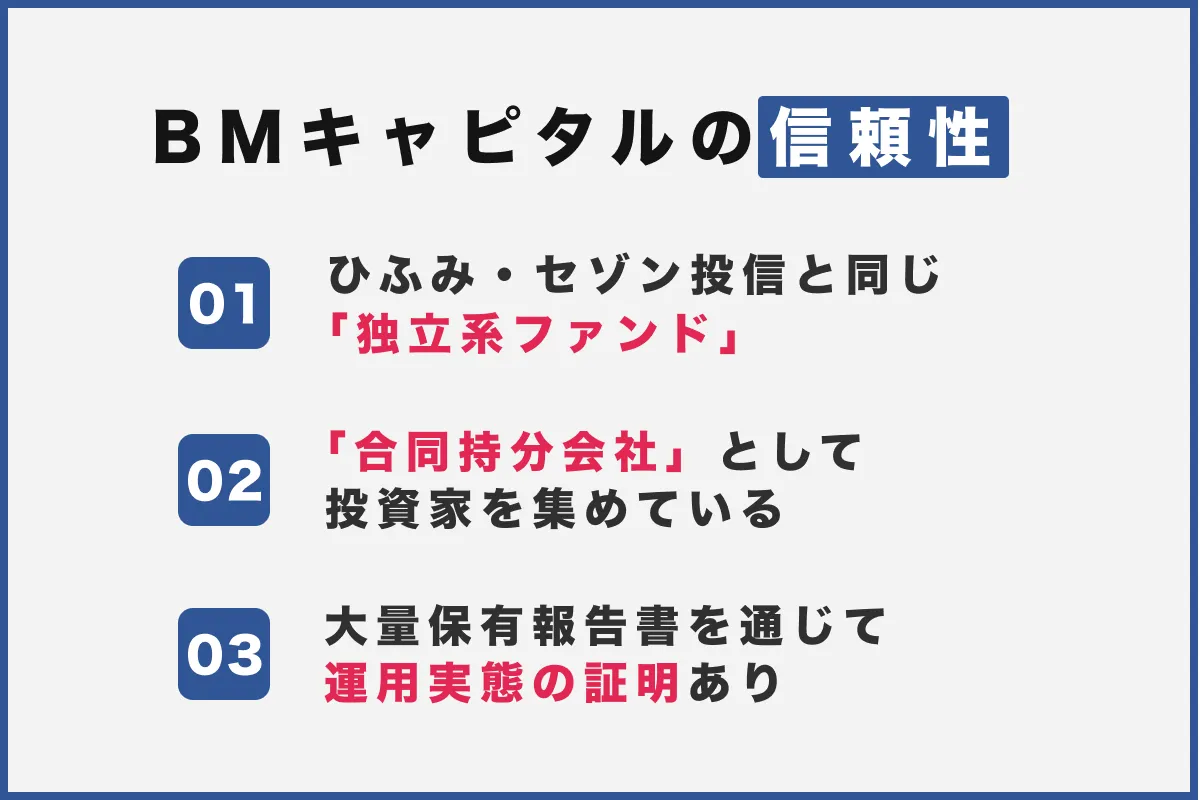

独立系ヘッジファンドについて

BMキャピタルはいわゆる「独立系ヘッジファンド」と呼ばれているものです。

これは、証券会社などを介さず、ファンドと契約者(投資家)が直接やりとりをして口座を開設し投資するタイプのものです。

証券会社に口座さえ持っていれば誰でも売買できるタイプのものではないため、少し手間かもしれませんが、独立系だからといって怪しいものでもグレーなものでもありません。

有名なところだとひふみ投信(レオス・キャピタルワークス)やセゾン投信(セゾン投信株式会社)なども独立系のファンドに分類されます。

独立系のファンドだからといって怪しいなどということは決してありませんね。

私募/合同会社社員持分について

BMキャピタルは「私募」のヘッジファンドとして、合同会社の社員持分を販売する形で出資を取り付けています。

このような聞き慣れない契約になっている背景には、ヘッジファンドとしての投資の制限が関わっています。

一般的な投資信託のように、誰でも買える「公募」のファンドとして活動する場合、ファンドのポートフォリオは丸裸にされ、その内訳についても規定があります。

具体的には、ポートフォリオの中で、特定の投資先の比率が10%を超えるような場合、それ以下になるように調整しなければいけません。

このような制限下では、BMキャピタルは年10%という十分なパフォーマンスが出せないと考えているのでしょう。

また、BMキャピタルの会社形態である合同会社についても簡単に解説します。

「合同会社」にあまり聞き覚えのない人もいるかもしれませんが、合同会社とは2006年に新しく設立された会社形態です。会社法上では、合資会社や合名会社と同じ「持分会社」に分類されます。

日本ではまだまだ数が少ないですが、世界的な企業であるAppleやGoogle、Amazonだけでなく、西友なども合同会社です。

合同会社は株式会社に比べて、設立のコストが低く、組織としての機動力が高いなどのメリットがあります。

合同会社が投資家を集められるのは499人までとなりますが、この合同会社が投資家を集めるための手段の一つが「合同会社社員持分の販売」と考えておけば問題ありません。

信用性の検証

BMキャピタルの信用性は、実際に投資している(株式を保有している)かどうかを調べることで確認することができます。

BMキャピタル(ビーエムシー合同会社)は、複数の会社の大株主として大量保有報告書に掲載されており、公的に運用の実態が保証されています。

BMキャピタルの検証(EDINETでの調査)について詳しくはこちらの記事でも解説しています。

- 関連記事:『BMキャピタルは本当に運用しているのか?実態を徹底検証』

BMキャピタルで運用するときの注意点

ここまでBMキャピタルのおすすめポイントなどを解説してきましたが、もちろんBMキャピタルにも注意しなければいけない点は色々とあります。

「契約/口座開設」「最低投資金額」「ロックアップ期間」「手数料」「元本保証」についてそれぞれ解説します。

契約/口座開設

BMキャピタルは、独立系のヘッジファンドであり、契約の際には、BMキャピタルの公式ページから直接申し込む必要があります。

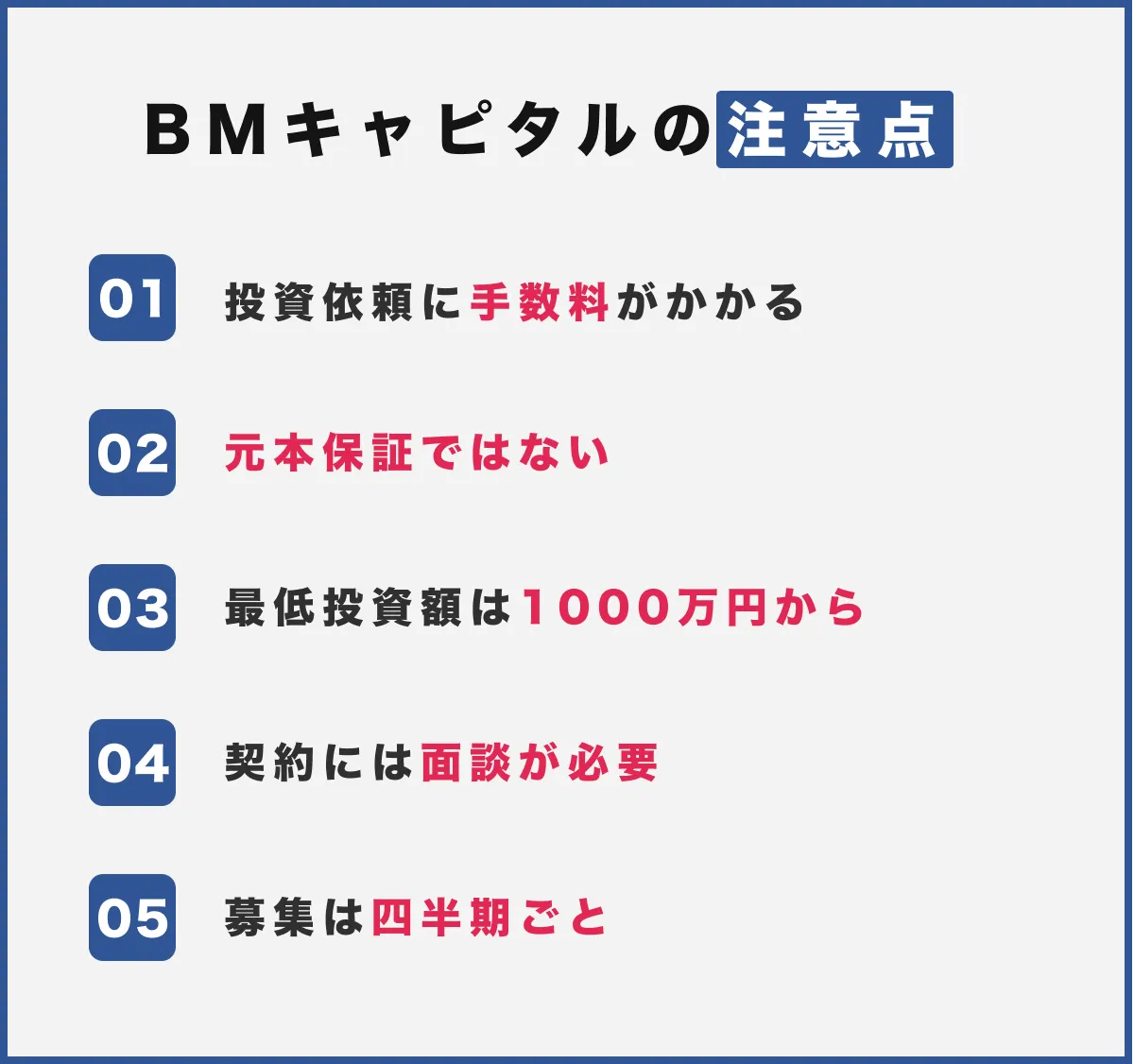

また、BMキャピタルは、契約/口座開設に際し、必ず面談を必要とします

面談の中身は出資に関する要項の説明や、本人確認、マネーロンダリングなどのリスク回避といった内容でした。不動産契約の際にも、必ず対面で書類を読んで契約するあの感じに似ていました。

最低投資金額が高い

BMキャピタルへの投資/出資は原則「1000万円から」です。一般的な(公募の)投資信託のように、気軽に手が届くものではない点には注意が必要です。

なぜBMキャピタルがこれほどまでに高い金額を設定しているかというと、これには先述の「合同会社の募集の制限が499人まで」ということが関わってきます。

最大で499人しか投資家を集めることができないため、一人一人を大口の顧客として募集する必要が出てきます。

また、先述の面談もファンドのスタッフが行っているようなので、何百人、何千人にも会うわけにはいかないという面も理由にはあるかもしれません。

募集は四半期ごと

BMキャピタルの募集は四半期(3ヶ月ごと)とされています。つまり、3ヶ月に一度のタイミングでしか、新規に口座開設することができません(手続き自体はいつでもできます)。

出資(新規に投資)する際も気をつける必要がありますが、より重要なのは、解約/出金のタイミングです。

募集が四半期ごとなので、出金/解約についても、同様の頻度でしかできません。

つまり、出金/解約の手続きから、最大で3ヶ月手元にお金が返ってくるまでに時間がかかってしまいます。

証券会社で売買する株や投資信託などのように、売却して翌日には入金、とはならないので、投資する際には、十分な資金を手元に残し、余剰資金の範囲内で投資するようにしましょう。

手数料がかかる

BMキャピタルの運用には、当然のことながら手数料がかかります。また、その割合は決して低いものではありません(投資信託などと比べるとかなり割高です)。

手数料がどうしても気になる、高い報酬を取られるのは気に食わない、という人は注意する必要があります。

手数料は高いですが、BMキャピタルのリターンは、手数料が引かれた後のものであり、それで年10%近いリターンが得られるのであれば特に気にする必要はないかな、というのが個人的な見解です。

むしろ、手数料を払って年10%近いリターンが得られるということは、ファンド自体のパフォーマンスは年15%〜20%程度と想定でき、このパフォーマンスは、ヘッジファンドの中でもかなり優秀な部類と言えます。

手数料について詳しくは面談で聞いてみるか、ファンドに直接確認してみてください。

元本保証ではない

「マイナスになった年が0回」

「損をしない運用」

「リスクが低く下がりにくい」

と、散々述べてきましたが、BMキャピタルが株式で運用するヘッジファンドである以上、リスクは存在しますし、今後損をする可能性もゼロではありません。

BMキャピタル自体も元本保証などはうたっていませんし、むしろ「元本保証ではない」と明言されています。

参考:BMキャピタルHPより

リスクを抑えることを重視し、実際に十分な実績もありますが、将来のリターンが確約されるわけではありません。

リターンができる投資である以上、損をする可能性もゼロではないということは肝に銘じておいてください。

BMキャピタルに出資する方法

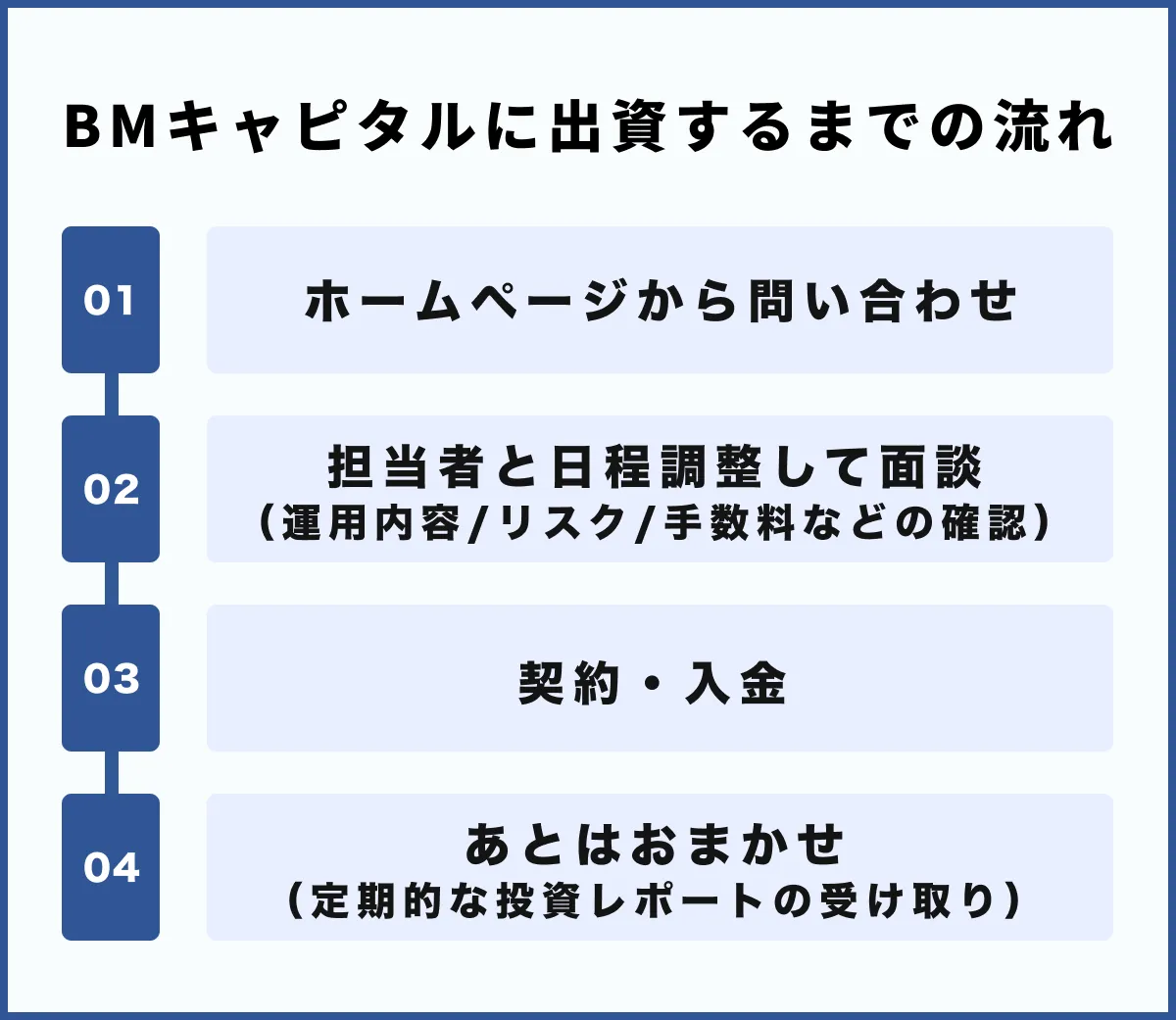

BMキャピタルで運用する=出資するには、公式ページから直接申し込み/資料請求をして、契約〜口座開設する必要があります。ネット証券で買える投資信託などとは異なります。

申し込み/資料請求に関しては無料なので、まずは気軽に問い合わせをしてみることをおすすめします。

※ここからは私個人の体験談なので、もしかすると現在は少し違いがあるかもしれません。

公式ページから問い合わせをすると、担当の方からメールで連絡があり、面談をすることになります。

「私募」という形態である以上、メールやオンラインでの資料のみの送付は基本的には行っておらず、面談が必須であるとのことでした(面談後は資料を貰えました)

どうしても直接来れない(体調が悪い/海外に住んでいるなど)場合は、zoomなどのオンラインの場合もあるようですが、原則は対面で面談が必要になるようです。

私の場合は、面談の場所は、BMキャピタルのオフィスではなく、東京駅にあるラウンジでした。

なぜそこなのかというと、遠方からの方が来やすいように、東京駅近辺にて面談するようにしているとのことです。BMキャピタルに投資するために、わざわざ地方から出向いてくる人も多いということに驚きました。地方在住の方の場合、BMキャピタルの方が出張などで地方に行った際に、近くまで来てくれる場合もあるようです。それだけ出資者(投資家)とファンドの信頼関係の上に成り立っていることがわかります。

面談といっても、審査のようなものではなく、簡単な身分証明とBMキャピタルの説明(ファンドの運用方針や手数料、元本保証ではない点など)に対して了承することなど、細かな契約内容の確認が主です。

先ほども言ったように、不動産の賃貸契約のような手続き上の面談といった印象でした。面談の中でこちらから逆質問(気になる点の確認など)ができたのでむしろプラスだったと思います。

そこで、BMキャピタルの運用方針などに納得し、投資することを決めた場合、契約を経て、口座開設、入金→運用スタートという流れです。

その後は、四半期ごとに送られてくる運用レポート(パフォーマンスや具体的な投資内容、ファンドマネージャによるマーケットの評価・解説など)を見つつ、担当者と適宜連絡をしながら、追加で入金をしています。出金 / 解約についても、担当者に連絡をすればよいだけなので、難しくはなさそうです。

BMキャピタルの口コミ、評判

BMキャピタルは、私募であり投資家の数も数百人規模でそこまで多くはありません。そのため、万単位の人が投資/出資している(公募の)投資信託のように口コミや評価などはなかなか目にすることができません。

ですが、そんなBMキャピタルについて1つおもしろい点を紹介します。

社員も出資している

BMキャピタルは、社員も自社(BMキャピタル)に出資して、自分の資産を運用しています。これは、面談をした担当者の方から伺ったお話です。

「これの何がおもしろいのか」と思う人もいるかもしれませんが、一般的な投資信託などと比べて考えてみましょう。

BMキャピタルの方とお話しすると、当然のことながら「BMキャピタルで運用することがおすすめだ(だからぜひ出資をしてほしい)」という話をされます。

※投資に絶対はなく「ウチに投資すれば儲かりますよ」などと明言すれば金商法に引っかかってしまうので、直接的ではありませんが”暗に”です

そこに別に違和感はありませんが、人に勧めるものに自分が投資/出資しているのは当然のことです。

一方の証券会社はどうでしょうか。

窓口に行けばおすすめの銘柄(投資信託)をおすすめしてくれますが、それをおすすめしてくれる目の前の担当者の人は、自分自身でその銘柄に投資しているのでしょうか?

もし「本当は投資したいんだけども、手元に資金がなくてどうしてもできない」という話ならまだわかりますが、投資信託の多くは、数千円もあれば十分に投資できるため、その担当者が投資をしていない理由にはなりません。

結局、証券会社の窓口(営業)なんていうのは、顧客(投資家)の利益を考えているのではなく、それを売って得られる手数料が欲しいだけなのです。

しかし、BMキャピタルの場合、その良さを説明してくれる目の前の担当者が、(おそらく最低金額の1000万円以上の)自分の資産を会社に預けて資産を運用しています。

それだけでも、BMキャピタルが信頼できる一つの判断材料になりますし、BMキャピタルの本気度が伺えると感じました。

さいごに – BMキャピタルについて思うこと –

今回はBMキャピタルについて、投資戦略や手法、パフォーマンスといった公開されている情報の解説だけでなく、私自身が投資しようと思ったポイントや、実際に担当の方などに会ってみた印象などについても重点的に紹介してきました。

BMキャピタルは、

リスクの低い運用で、安定して損をしにくいという特徴があり、堅実に運用したい人や、長い目線でコツコツ資産形成したい人、自分で投資する自信がなくプロに任せたい人などにおすすめできます。

私のニーズには合っているため投資していますが、最低金額1000万円のハードルや運用期間、手数料など、懸念点がある人もいるでしょう。

投資 / 資産運用に、万人に共通しておすすめできるものはありません。

稀に、誰にもおすすめできないリスキーなものや怪しいものはありますが…

様々な投資先を検討するのも重要ですが、自分自身が「どんな運用がしたいのか」という点も振り返ってみることも重要です。

もしその上で、私のように、リスクを低くしたい / コツコツ運用したい / プロに任せたい といった方がいらっしゃったら、BMキャピタルを検討してみてください。

[番外編]私がBMキャピタルで運用をはじめた話

最後に簡単に私個人の話を紹介します。

詳しいことはプロフィールにも書いていますが、私は元々そこまで投資や資産運用に興味がある方ではありませんでした。

ギャンブル、とまでは思っていませんでしたが、投資は「興味のある人」や「投資を仕事にしている人」「圧倒的にお金を持っている資産家/富豪」がするものであり、多くの人には関係ないと思っていたのが正直なところです。

大学を出て会社に勤めコツコツ貯金をしており、何の疑問もありませんでしたが、あるとき祖父の遺産を相続することになりました。

「祖父」という時点で察する人もいるかもしれませんが、かなりのまとまった金額を一度に手にしたのです。

そこで手にした資金を元に資産運用を始めたのがきっかけです。

最初はとりあえずこの遺産を運用することを考えていましたが、色々と経験し、勉強していくうちに、今では、資産運用は誰にとっても重要なことであり、資産の多い/少ないに関わらず、きちんと考え、向き合っていく必要があるものだと考えています。

そもそもヘッジファンドを選んだ理由

当時の相続した遺産は「2000万円以上」あり、急にこのまとまった金額を運用するのは非常にハードルが高かったです。

投資=株?投資信託?NISA?くらいの知識しかなかったのですが、いきなり株を買って、せっかく相続した祖父の遺産を減らしてしまうようなことだけは避けたいと考えていました。

そんな時に友人の紹介で出会ったのがヘッジファンド「BMキャピタル」です。

BMキャピタルについてはさておき(後述しますが)、ヘッジファンドにお金を預けて運用をお願いするのは非常に良いと思いました。

その最大の理由は「2000万円」という資産が常に変動する不安や精神的な負担から解放されることです。

2000万円分の資産運用は10万円の運用とは訳が違います。5%の下落で100万円の損失になってしまいます。

また、予算が10万円であれば、自分の好きな会社や銘柄を調べて売買すれば良いでしょうが、2000万円ともなると好き嫌いなどの判断で1点張りはできません。単純に200倍株を買うわけにはいかないのです。

そもそも市場で売買されている株式の数の問題もありますし、リスク管理の観点から考えても、様々な投資先を検討・吟味したり、ポートフォリオのバランスや売買のタイミングなどを熟考しなければいけません。

それを個人で実践するのは現実的に不可能でした。

もちろん投資で生計を立てているプロの個人投資家なら別ですが、日中普通に会社に勤めて仕事をしながら両立するのは、まず難しいでしょう。

ですが、ヘッジファンドであれば、1000万円でも2000万円でも、なんなら1億円だって、預けてしまえば、あとは投資/運用のプロに全て委ねることができます。しかも、個人であれこれ考えるよりもはるかに上手く運用してくれるはずです。

なので、2000万円を預けようと思える信頼できるヘッジファンドを探して資産運用することにしました。

BMキャピタル

BMキャピタル  オリエントマネジメント

オリエントマネジメント  ひふみ投信

ひふみ投信