ヘッジファンドと投資信託

ヘッジファンドと投資信託は、どちらも「ファンド」と呼ばれることがあり、よく混同されます。

確かに、どちらも「ファンド(=基金)」という意味があり、複数の投資家から資金を集めて、まとめて運用するという点は共通しています。

ヘッジファンドは複数の投資家から資金を募り、ファンドマネージャが責任を持って運用します。

また、投資信託は「証券」という形で銀行や証券会社で販売され、その資金を純資産として運用会社の指示のもと運用されます。

このように

- 複数の投資家から資金を集める

- 集めた資金をまとめて運用する

という点において、ヘッジファンドと投資信託には共通しているところがあります。

また、その結果としてですが、どちらの運用でも、1つのファンド/銘柄に投資をするだけで、分散投資になるという効果もあります。

元となる資金こそまとめて運用されますが、投資先はもちろん1つではありません。ファンドマネージャや運用会社が様々な専門性をもって、複数の投資先を組み合わせ、ポートフォリオを組んで運用していきます。

このように大枠が似ているヘッジファンドと投資信託ですが、一方でその本質は大きく異なります。

今回は似ている点ではなく、ヘッジファンドと投資信託の違いについて着目してみましょう。

ヘッジファンドと投資信託の3つの違い

手数料が違う

ヘッジファンドと投資信託とでは手数料が大きく異なります。

これは、「ヘッジファンドの手数料が高い、投資信託は安い」というような表面的で中身のない比較の話ではありません。

ヘッジファンドと投資信託は、その手数料の持つ意味や、「何に対価を支払うのか」という本質が異なるのです。

ファンドや投資信託に関係する手数料は主に以下の3つです。

- 購入手数料、解約手数料(信託財産留保額)

- 信託報酬(運用管理費用)

- 成果報酬

それぞれの手数料の相場を比べると以下のようになります。

| ヘッジファンド | 投資信託 | |

| 購入時手数料 | 5%前後 | 0〜3% |

| 信託報酬 | 年3〜5% | 年1〜3% |

| 成果報酬 | 成果の20〜50% | なし |

※解約手数料(信託財産留保額)はほとんど設定されることがありません。

ここまでを見ると、投資信託の方が手数料が安く優れているようにも思えます。

最も注目すべきは「成果報酬の有無」です。

ヘッジファンドの収益の柱はこの「成果報酬」です。もちろん信託報酬なども必要にはなりますが、事業運営にかかるランニングコストに充てられます。

つまり、ヘッジファンドは運用によって成果(リターン)を生み出さない限り、ファンド自体も事業として利益得ることができません。

そのため、ファンドは運用に対して責任があり、成果にコミットして運用します。

一方で、投資信託には成果報酬がなく、信託報酬をベースに事業運営されています(購入時手数料についてはノーロードのものもあり、アテにしているとは考えにくいものがあります)

ここに、投資信託最大の問題があります。

投資信託は、資金を集めて運用”さえ”していれば(成果が出ようと、出なかろうと)よいのです。

つまり、運用の成果に対してのコミットや熱意を持つ必要がありません。

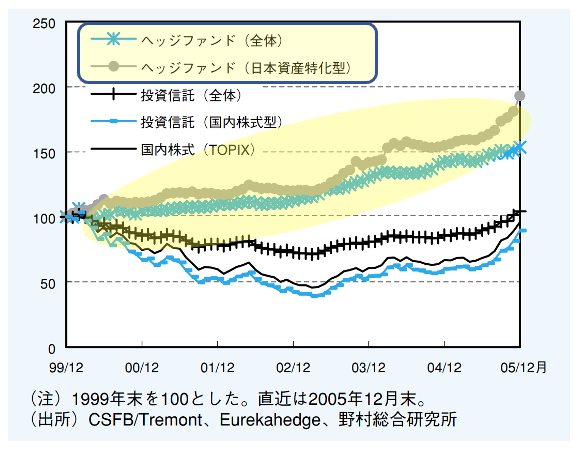

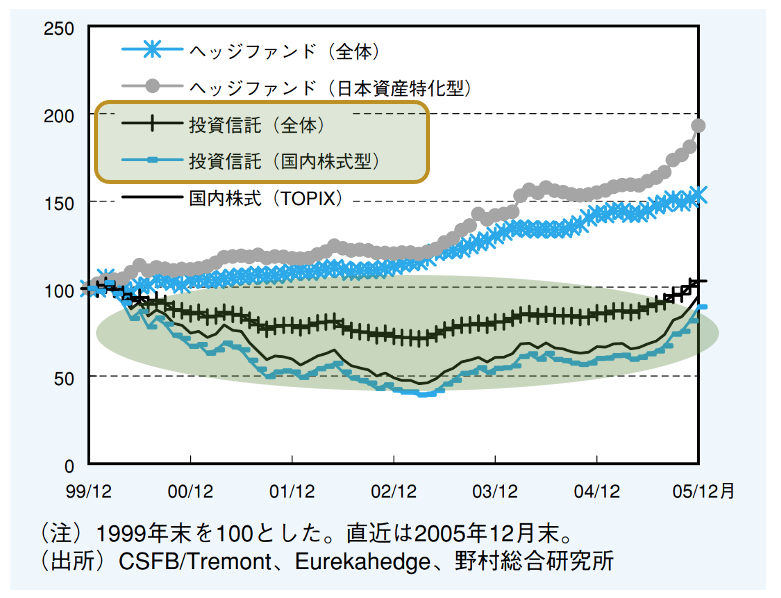

結果、ヘッジファンドと投資信託とではパフォーマンスに大きな差があります。

ヘッジファンドでは平均して年5〜10%程度の利回りが期待できると言われているのに対し、投資信託では約半数がマイナスのパフォーマンスになってしまっています。

参考:ヘッジファンドのパフォーマンス特性 ~リスク・リターンの背景~

投資信託の中で人気のものが、ETFや米国株式などのインデックスファンドであることを鑑みても、株式相場そこそこのリターンが関の山でしょう。

株式とヘッジファンドのリターンを比較しても、ヘッジファンドの方がパフォーマンス面で優れているのは明らかです。

運用の方法が違う

ヘッジファンドも投資信託も、複数の投資先に資金を投じて運用する点は共通しています。

投資信託は、一般的な上場企業の株式で運用するのがほとんどで、それも東証一部に上場しているような大企業が中心になっています(これは交付目論見書で確認することができます)

つまり、私たち一般の投資家でもマネできる運用の延長にあるのが投資信託です。

一方で、ヘッジファンドの運用方法は様々です。

もちろん上場企業の株式で投資する場合もありますが、それだけに止まらず、一般投資家にはなかなか縁のない非上場企業(未公開株)に投資することもあります。

これは、ヘッジファンドならではの、ネットワーク・資金力・交渉力がなせる運用方法です。

また、投資先の株式を保有するだけに止まらず、株主として投資先の企業に積極的に働きかける「アクティビスト」として活動することもあります。

運用のハードルが違う

ご存知の通り、投資信託は銀行や証券会社で誰でも簡単に買うことができます。

また、銘柄にもよりますが1,000円からでも運用をスタートすることができるため、手間・資金の両面共に投資を始めるハードルは低いと言ってよいでしょう。

一方でヘッジファンドの募集は「私募」であり、ファンドと直接の契約が必要になります。

銀行や証券会社のような販売会社での取り扱いはないため、ファンドでの運用に興味がある場合、直接問い合わせて契約方法などについて確認してみてください。

また、運用に際しての最低出資金(最低購入金額)も高くなります。ファンドによって異なるため一概には言えませんが、1,000万円単位の資金が必要になることも珍しくありません。

ヘッジファンドと投資信託の比較まとめ

| ヘッジファンド | 投資信託 | |

| 共通点 | 資金がまとめられている・分散投資になる | |

| 手数料 | メインは成果報酬 | メインは信託報酬 |

| 運用方法 | 未公開株やアクティビティなどファンドによって様々 | 一般的な上場株式 |

| 運用のハードル | 原則私募 最低1,000万円が目安 |

銀行や証券会社で誰でも1,000円程度からスタートできる |

どっちで運用するのがおすすめなのか

結論から言ってしまえば、出資のハードルさえクリアできるのであれば、断然ヘッジファンドの方がオススメです。

理由は明確で、パフォーマンスが優れており運用によるリターンが高く安定することが期待できます。

「自分自身で運用したい」と考える方もいるでしょうが、投資信託は少額でも活用できることが強みであるため、ヘッジファンドを軸にオプションとして自身のポートフォリオに組み入れるなどしても良いかもしれません。

ヘッジファンドは広告などもなく、なかなか知名度も高くならないため、「興味はあってもアテがない」という方もいるでしょう。

当サイトでは、個人投資家でも出資できる私募のファンドも含めて、おすすめの投資先をランキング形式で紹介しているので、ぜひ参考にしてみてください。

BMキャピタル

BMキャピタル  オリエントマネジメント

オリエントマネジメント  ひふみ投信

ひふみ投信