国内アクティブファンドとして長い運用実績を持ち、投資家から根強い人気のあるひふみプラス。

今なお人気のファンドではありますが、近年、ひふみプラスの運用成績が不調であることから、最近では「やばい」「終わった」と投資家から言われることも増えてきました。

本当にひふみプラスは終わってしまったのでしょうか。

今回はひふみプラスの特徴や運用内容などについてわかりやすく解説していきます。

ほかの株式ファンドとの比較やひふみプラスの今後の見通しについても説明していきますので、ひふみプラスに興味のある方はぜひ最後まで読んでください。

- ひふみプラスは主に日本株式に投資するアクティブファンド

- 長期的なリターンはTOPIXを大きく上回るが近年のパフォーマンスは悪化

- パフォーマンス悪化の原因は純資産の急激すぎる増加が原因か

- 単体で評価する分には悪く無いが、他にもっと優秀な銘柄もあるため要検討

ひふみプラスとは

ひふみプラスは主に国内株式を投資対象とする投資信託です。

レオス・キャピタルワークス株式会社が運用するひふみシリーズの投資信託の一つであり、2012年から運用をスタートしています。

レオス・キャピタルワークスの代表藤野氏は、人気テレビ番組のカンブリア宮殿に出演するなど、メディア出演も多く、ひふみ投信シリーズは知名度も高く幅広い投資家から人気です。

ひふみプラスの基本情報

| ファンド名 | ひふみプラス |

| 投資対象 | 株式 |

| 投資地域 | グローバル(日本含む)※主に国内株式 |

| 為替ヘッジ | 無し |

| ファンドの種類 | アクティブファンド |

| ファンド形態 | ファミリーファンド |

| 購入時手数料 | 上限3.3%(税込)として販売会社が定める料率 |

| 信託財産留保額 | 無し |

| 信託報酬 | 年率1.0780%(税込) ※純資産総額が一定金額を超えた部分に対して信託報酬が逓減 |

| NISA・新NISA対応 | 〇 |

参考:投資信託説明書(交付目論見書)使用開始日 2023年12月16日|ひふみプラス

ひふみプラスの特徴

ひふみプラスは「日本を根っこから元気にする」をコンセプトに掲げる投資信託です。

投資地域はグローバルとなっていますが、投資先の銘柄は主に日本の成長株となっています。

実際、2023年12月末時点で資産全体の90%以上を日本株式銘柄が占めています。

ひふみプラスは、以下の3つの運用方針を掲げており、成長銘柄の目利き力と柔軟な運用姿勢が評価されています。

- 主に日本の成長企業に投資します

- 守りながらふやす運用に挑戦します

- 顔が見える運用

主に日本の成長企業に投資するとしており、実際にポートフォリオの9割以上が国内企業の株式です。

アクティブファンドではありますが、守りながら増やす運用を目標としており、リスクについても配慮していることがうかがえます。

顔が見える運用を目標にしているだけあって、ひふみプラスを運用しているレオス・キャピタルワークスの創業者で現在も代表である藤野英人氏はテレビなどのメディアでも活躍しており、投資家からの人気も高いです。

YouTubeでの動画配信やセミナーなど自社ファンドの情報だけでなく、投資家に役立つ投資情報を頻繁に発信しており、正に顔が見える運用をしていると言えるでしょう。

また、ひふみプラスは市場平均を超えるリターンを目指すアクティブファンドであることも特徴です。

アクティブファンドは一般的に市場平均を目指すインデックスファンドに比べて、値動きが大きく信託報酬などの手数料も高い傾向があります。

アクティブファンドでは、銘柄選定を決定するのはファンドマネージャーになりますので、ファンドの運用者の実力がリターンに大きく影響する点が特徴です。

その点、ファンド運用者の顔が見えるひふみプラスは投資家が信頼して運用を任せやすい仕組みになっていると言えるでしょう。

ひふみプラスの信託報酬は年率1.0780%(税込)とインデックスファンドに比べると高いですが、純資産総額が大きくなると信託報酬が低くなる仕組みになってます。

具体的には純資産総額が500億円を超える部分は信託報酬が0.968%(税込)に、1,000億円を超える部分は0.858%(税込)となります。

アクティブファンドは、信託報酬がインデックスファンドに比べて割高な分より高いリターンを求められる点は覚えておきましょう。

また、ひふみプラスはNISA対応もしており、新NISAでも購入することが可能です。新NISAの成長投資枠はもちろん、つみたて投資枠の対象にもなっています。

つみたて投資枠の対象となる投資信託は、金融庁が資産形成のための長期運用に適したファンドのみを選定していますので、ひふみプラスは金融庁に認められたファンドと言えるでしょう。

ひふみプラスとひふみ投信の違い

レオス・キャピタルワークスはひふみ投信というファンドの運用も行っています。

ひふみ投信の方がひふみプラスよりも歴史が古く、運用開始は2008年です。

ひふみプラスとひふみ投信の中身は全く同じものです。

2つの投資信託はともに同じ「ひふみ投信マザーファンド」に投資していますので、投資先としてはどちらも同じです。

ひふみプラスとひふみ投信の違いは、それを取り扱っている金融機関の違いです。

レオス・キャピタルワークスが直接販売する直販方式の銘柄がひふみ投信、証券会社など販売会社経由で購入できる銘柄がひふみプラスという区別になっています。

ひふみプラスは購入する金融機関によっては購入時手数料がかかりますので注意が必要です。ちなみに、大手ネット証券であるSBI証券や楽天証券の場合は購入時手数料はかかりません。

ひふみ投信とひふみプラスを含めた「ひふみシリーズ」全体については、以下の記事で詳しく紹介しています。

ひふみプラスの運用内容

続いてひふみプラスの運用内容を細かく確認していきましょう。具体的な投資先の銘柄や手数料などについて解説していきます。

主要な投資先銘柄

ひふみプラスは株式を投資対象とする投資信託です。

投資対象はグローバル全般ですが、実際はその大部分が日本の銘柄です。

2023年12月末時点では銘柄数は198銘柄、資産配分は国内株式銘柄が90.99%、海外株式銘柄が6.7%となっています。

具体的な投資先の銘柄として組入比率上位の10銘柄を確認していきましょう。

| 銘柄名 | 上場市場 | 業種 | 組入比率 |

| 村田製作所 | プライム | 電気機器 | 2.11% |

| M&A総研ホールディングス | プライム | 電気機器 | 2.01% |

| 三菱重工業 | プライム | 機械 | 2.01% |

| MICROSOFT CORPORATION | NASDAQ | 海外株 | 1.95% |

| 日本電信電話(NTT) | プライム | 情報・通信業 | 1.84% |

| TOWA | プライム | 機械 | 1.84% |

| 三菱商事 | プライム | 卸売業 | 1.71% |

| GMOペイメントゲートウェイ | プライム | 情報・通信業 | 1.63% |

| 任天堂 | プライム | その他製品 | 1.61% |

| 日立製作所 | プライム | 電気機器 | 1.58% |

参考:レオスキャピタルワークス | ひふみプラス | マンスリーレポート

組入上位銘柄には、有名企業がいくつも入っています。

ただ、単純に時価総額の大きな大企業ばかりというわけでもありません。

ひふみプラス(ひふみ投信マザーファンド)が投資するのは、ひふみのファンドマネージャが成長性があると判断した優良銘柄です。

基本的には国内株式で構成されていますが、組入比率4位にランクインしているマイクロソフトのように一部は外国株式にも投資していることは知っておきましょう。

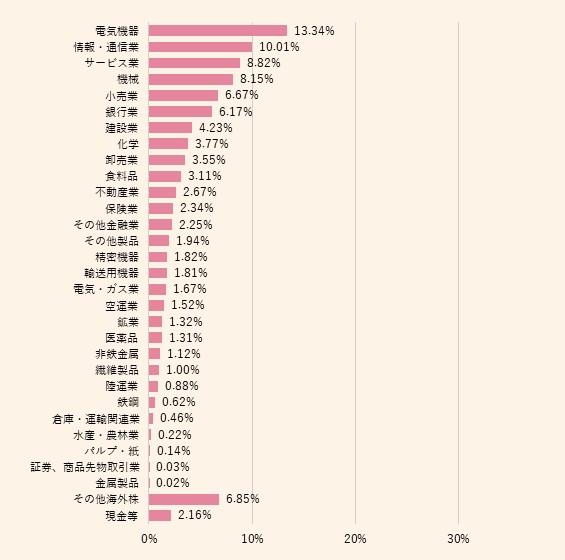

また、ひふみプラスは「守りながらふやす運用に挑戦します」と宣言していますが、組入銘柄を市場別・業種別で見ると、どちらかと言うと守りを意識していることが分かります。

市場別でみると88.42%と9割近くがプライム市場です。

プライム市場の銘柄はグロース市場の銘柄と比べると、株価の値動きが穏やかで、守りに適していると言えます。

業種別の割合は以下の通りです。

引用:レオスキャピタルワークス | ひふみプラス | マンスリーレポート

このように様々な業種の銘柄に分散して投資していることが分かります。

多数の銘柄に分散投資していても、業種が同じだとその業界自体が不況に陥った時に全ての銘柄が下落する可能性も高くなります。

複数の業種に幅広く分散していれば、ある業界が不況になっても別の業界が好調であれば、悪影響を緩和することができます。

ひふみプラスは銘柄数も198銘柄と多く、業種別でも分散されているため、十分に分散投資がされている=リスクヘッジされていると言えるでしょう。

手数料

投資信託には、購入時手数料・信託報酬・信託財産留保額という3つの手数料がかかります。

購入時手数料は投資信託を買う際にかかる手数料、信託報酬は運用している間ずっとかかる手数料、信託財産留保額は投資信託を解約(売却)した際にかかる手数料です。

これらの手数料が高いほど、運用リターンが低下することになりますので、投資信託を選ぶ際には3つの手数料を必ずチェックするようにしましょう。

ひふみプラスの購入時手数料は上限3.3%(税込)です。

仮に上限の3.3%の手数料がかかるとすると、100万円投資信託を買う場合は買った時点で、3万3千円は手数料として引かれることになります。

要は、マイナス3.3%から運用をスタートすることになるので、資産形成にはもちろん不利です。

ただ、これはあくまで上限ですので、必ず3.3%もの高額な手数料がかかるわけではありません。

実際、SBI証券・楽天証券・マネックス証券など多くの証券会社では購入時手数料無料でひふみプラスを買うことが可能です。

同じ投資信託を買うならどの金融機関で買っても中身は同じですので、ひふみプラスを買うなら購入時手数料がかからない金融機関で買うようにしましょう。

2つ目の手数料である信託報酬についても確認していきましょう。

ひふみプラスの信託報酬は税込年率1.0780%です。100万円運用すると、1年間で1万円強が手数料としてかかります。

ですが、現状の信託報酬はいくらか低くなっています。

それは、ひふみプラスの信託報酬は純資産総額が500億円を超える部分は税込0.968%、1,000億円を超える部分は税込0.858%になるからです。

2023年12月末時点のひふみプラスの純資産総額は5214億円なので、平均すると現在の信託報酬は約0.8896%となっています。

3つ目の手数料である信託財産留保額ですが、ひふみプラスには信託財産留保額はありません。解約する際に手数料がかかることはありませんので安心してください。

ひふみプラスの評価

ひふみプラスは人気の投資信託ですが、最近では「やばい」「終わった」とも言われています。

ただ、SNSなどの情報をそのまま鵜呑みにすることは危険です。本当にひふみプラスは終わったのか、具体的な数字を見て確認していきましょう。

ここでは運用実績やほかの競合ファンドとの比較をしながら、客観的にひふみプラスの評価をしていきます。

運用実績・パフォーマンス

まずはひふみプラスの運用実績とパフォーマンスを見ていきましょう。

設定された2012年からの基準価額の推移は以下の通りです。

引用:レオスキャピタルワークス | ひふみプラス | マンスリーレポート

このグラフを見ると、ひふみプラスはTOPIXのリターンを長期的に上回っていることがわかります。

また、運用成績を期間ごとにまとめると以下のようになります。

| 過去1カ月の運用リターン | ー0.18% |

| 過去3カ月の運用リターン | +1.98% |

| 過去6カ月の運用リターン | +3.62% |

| 過去1年の運用リターン | +20.75% |

| 過去3年の運用リターン | +8.04% |

| 設定来(2012年来)の運用リターン | +434.17% |

過去1カ月の運用リターンこそマイナスですが、長期的にはしっかりとリターンが出ています。

1カ月という短期での運用リターンは、長期の株式投資において重視する必要はありません。

ささいな環境の変化で短期的には株価はマイナスになることも多々ありますので、1カ月間のリターンがマイナスであっても特段気にする必要はないと思います。

2012年からの設定リターンでは、434.17%と5倍以上になっています。長期的にしっかりとしたリターンが出ていることの方が、短期での値動きよりも重要なポイントになるので心得ておきましょう。

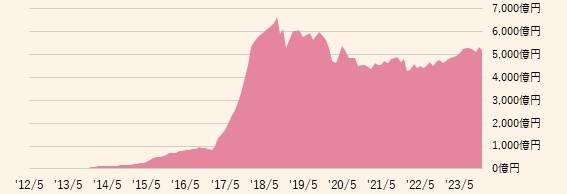

また、運用実績を確認する際には、運用リターンとともに純資産総額の推移も確認することが重要です。

純資産総額が増加していれば、より効率的な運用が期待できます。

逆に、純資産総額が減少していたり低迷している場合は、投資信託が償還されてしまい、運用を継続できない可能性もありますので、注意が必要です。

ひふみプラスの純資産総額は以下の通りです。

引用:レオスキャピタルワークス | ひふみプラス | マンスリーレポート

ひふみプラスの純資産は5,000億円を超えており、国内の投資信託としては国内有数の大規模ファンドです。

これだけの純資産があるファンドであれば、償還される可能性も低く、長期的に安定した運用が期待できると言えるでしょう。

ただ、近年は純資産総額が伸び悩んでおり、仮に減少傾向が転じて、それが長期間続くとなると注意が必要になります。

ひふみプラスはやばい?終わった?

設定来からのひふみプラスの運用実績とパフォーマンスは、2012年から5倍以上としっかりとリターンが出ています。

日本株式を代表する株価指数であるTOPIXも上回っており、長期リターンは少なくとも悪くはないと言えるでしょう。

では、なぜひふみプラスは「やばい」「終わった」などと言われてしまうのでしょうか。

それは直近数年の上昇率をTOPIXと比べれば分かります。

以下は、近年のひふみプラスと主に東証プライム市場に上場している株式で構成されているTOPIXとのリターン比較です。

| 名称 | 過去6カ月のリターン | 過去1年のリターン | 過去3年のリターン |

| ひふみプラス | +3.62% | +20.75% | +8.04% |

| TOPIX | +4.54% | +28.26% | +41.05% |

このように過去6カ月/1年/3年のリターンを比較すると、ひふみプラスのリターンは全ての期間でTOPIXのリターンに劣っています。

投資対象は同じ日本株式なのに、過去3年のリターンでは5倍以上もの差がついているのは看過できません。

例えば、3年前にひふみプラスとTOPIXにそれぞれ100万円を投資していた場合、現在の資産価値はひふみプラスが約108万円に対して、TOPIXは約141万円と30万円以上もの差となります。

ひふみプラスは市場平均を上回るリターンを目指すアクティブファンドの株式投資信託なので、市場平均を下回っているのは厳しい評価を下されても仕方ないでしょう。

短期的な下落は重視する必要はありませんが、3年という中期的なスパンで市場平均に対してここまで差があるということは知っておかなければなりません。

この過去3年のリターンの差が、ひふみプラスはやばいと言われている要因です。

ただ、設定来からの長期リターンでは依然としてひふみプラスはTOPIXを上回っていますので、最近のリターンだけを見て「終わった」と判断するのは早計かもしれません。

競合ファンドと運用成績を比較

TOPIXだけに限らず、他の競合(類似)ファンドとも運用成績を比較してみましょう。

ここでは、ひふみプラスと同じく株式を投資対象とする投資信託と比較していきます。

比較するのは以下2つの株式投資信託です。

- eMAXIS Slim 全世界株式(オール・カントリー)

- One国内株オープン(自由演技)

eMAXIS Slim 全世界株式(オール・カントリー)は、世界中の株式を投資対象とするインデックスファンドです。投資家からの人気が高いインデックスファンドの代表的なファンドとして選びました。

One国内株オープン(自由演技)は、ひふみプラスと同じく主に国内株式を投資対象とするアクティブファンドです。ひふみプラスと同じアクティブファンドで、主な投資対象が国内株式という共通点がありますので選定しました。

それぞれの株式ファンドのリターンを比較した結果は以下の通りです。

| ファンド名 | リターン |

|||

| 過去3カ月 | 過去6カ月 | 過去1年 | 過去3年 | |

| ひふみプラス | +2.0% | +3.6% | +20.8% | +8.0% |

| eMAXIS Slim 全世界株式 | +5.5% | +6.2% | +30.4% | +63.4% |

| One国内株オープン | +1.3% | +1.1% | +24.1% | +40.4% |

参考:月次レポート 2023年 12月29日現在|eMAXIS Slim 全世界株式(オール・カントリー)

:マンスリーレポート2023年12月29日基準|One国内株オープン (愛称︓⾃由演技)

過去3カ月/6カ月/1年/3年の全ての期間のリターンでインデックスファンドのeMAXIS Slim 全世界株式がほかの2つのファンドを上回っています。

ひふみプラスと同じアクティブファンドであるOne国内株オープンとの比較では、過去3カ月/6カ月の短期のリターンではひふみプラスが上回り、過去1年/3年の長期のリターンではOne国内株オープンの方が上回っています。

eMAXIS Slim 全世界株式はほかのファンドと異なり、大部分が海外株式に投資しているという違いはありますが、インデックスファンドであるeMAXIS Slim 全世界株式の圧勝という結果になりました。

これらの結果を踏まえて、ひふみプラスの総合的な評価をすると、TOPIXを長期的に上回るリターンを出している点は評価できます。

ただ、近年のリターンはTOPIXに劣後している点には注意が必要です。また、ほかのファンドと比べてリターンが優れているわけではありません。

インデックスファンドに比べて割高な信託報酬がかかっていることを考えるとここ数年は十分なリターンとは言えないでしょう。

ひふみプラスの投資方針や理念に共感して投資するというなら話は別ですが、あえてひふみプラスを選ぶ必要性は低いと言えます。

ひふみプラスの今後見通し

ひふみプラスが近年高いリターンを上げられていない原因は、純資産総額の急激な増加が一因だと考えられます。

(再掲)

引用:レオスキャピタルワークス | ひふみプラス | マンスリーレポート

ひふみプラスの純資産総額の推移を見ると、2017年頃に急激に増加していることがわかります。

これは、ひふみ投信に注目が集まり、社長でありファンドマネージャでもある藤野英人氏が、テレビ番組などのメディア出演をしていた時期と重なります。知名度が高まったことで買いが集まったことが純資産総額の急増の理由でしょう。

基本的には純資産総額が増加することは、規模の経済が働き効率的な運用に繋がるためプラスに働きます。

ですが、短期間で何千億円もの資金が流入し、ファンドの規模が大きく変わりすぎてしまうと、急激に運用の中身を変える必要が出てくるため逆に悪化するケースがあるのです。

ひふみプラスは元々中小型株を中心に運用しており、成長力のある有力な中小企業を判別する目利き力で高い成績を修めていました。

ですが、急激にファンドの規模(純資産総額)が拡大したことにより、どうしても投資先に大型株を組み込む必要が出てきます。

小型株はそもそも市場流通している株式の規模が小さく、ファンドの規模が大きくなると、小型株主体で運用するのは難しくなります。また、大金を投じてしまうと、ファンド自身の買いで株価が大きく上昇してしまい適正価格で買うことができなくなるなどの制約も生まれてしまいます。

もともと中小型株を中心とした投資で高いリターンを得ていたひふみプラスは大型株中心の投資に切り替えざるを得ず、ファンドとしての強みが発揮できずに、その結果パフォーマンスが落ちる結果となりました。

一度増えた純資産はそう簡単に減ることはない(むしろ減ってしまうと困る)ので、ひふみプラスは今後も大型株を中心に運用していくことになります。

このままの状態が続くと、ひふみプラスの運用に将来性は感じられませんが、大型株の中からでも、優良な銘柄を選定する目利き力が培われれば、かつてのように高い運用成績を取り戻す可能性もあるかもしれません。

ひふみプラスのまとめ

ひふみプラスは個人投資家からの知名度・人気ともに高く、多くの投資家が買っている投資信託です。

高いリターンを上げていたことから、資金流入が続いていましたが、近年のパフォーマンスはTOPIXに劣っている時期もあり、それほど高いリターンを上げていられません。

ただ、運用者の顔が見えるファンドとして有名であり、長期の運用実績は十分であることも事実です。

そのため、ひふみプラスの投資理念に共感している方にとっても有力な投資先となるでしょう。

一方で、インデックスファンドに比べて信託報酬が高く、近年のパフォーマンスが高くないことを考えると、ほかの株式インデックスファンドなどが有力な選択肢となり得ます。

ひふみプラスに限らず、投資先を選ぶ際には、それ単体だけを見るのではなく、他の銘柄(類似ファンドや競合ファンドなど)とも比較して検討するようにしましょう。

BMキャピタル

BMキャピタル  オリエントマネジメント

オリエントマネジメント  ひふみ投信

ひふみ投信