将来に備えて資産運用を始めたい。

相続金や退職金などのまとまったお金を運用しておきたい。

そう考えながらも「株式投資 / 不動産投資 / 投資信託など、選択肢が多すぎてよくわからない」「投資で失敗したくないけど、安全なのはどれ?」「結局何がベストなの?」と悩んでいる方も多いはず。

今回調査したのは、高い評判で注目のヘッジファンド、BMキャピタル(BM CAPITAL)。

「安定した利回り/高い運用成績」や「損失を出さない資産運用」としてSNSや口コミでも評価の高い一方で、「怪しい」「不安」との声も聞かれる、BMキャピタルの実態はどういったものなのでしょうか?

また、様々な投資手法と比較した時、BMキャピタルは本当に「良い」投資先なのでしょうか?

こんな解説をしていきますので、資産運用にお悩みの方は、ぜひ最後までお読みください。

メリット

- 平均利回り年10%以上という優れたパフォーマンスで、リスク少なく一定のリターンを得られる

- 投資家のプロに資金を預けておくだけの運用で、手軽に/手間がかからず資産を増やせる

デメリット

- 投資金額は1,000万円以上からと、少し大きめ

- 「安定」を軸にした投資なので、「数十倍」「一攫千金」のような特大リターンは得づらい

こんな人におすすめ

- 「安心」「安定」を軸に、信頼できる手段で資金を増やしたい

- 退職金 / 相続金 / 保険金など、まとまった資金を持っている

- 難しく考えることなく、手軽に資産運用をしたい

BMキャピタルとは

BMキャピタルの特徴は?

公式ホームページによると、BMキャピタルは東京都六本木に本社を置くヘッジファンド。ヘッジファンドとは、簡単に言えば「投資のプロにお金を預けて、代わりに投資をしてもらうことで、資金を増やしてもらう」といった投資手段です。

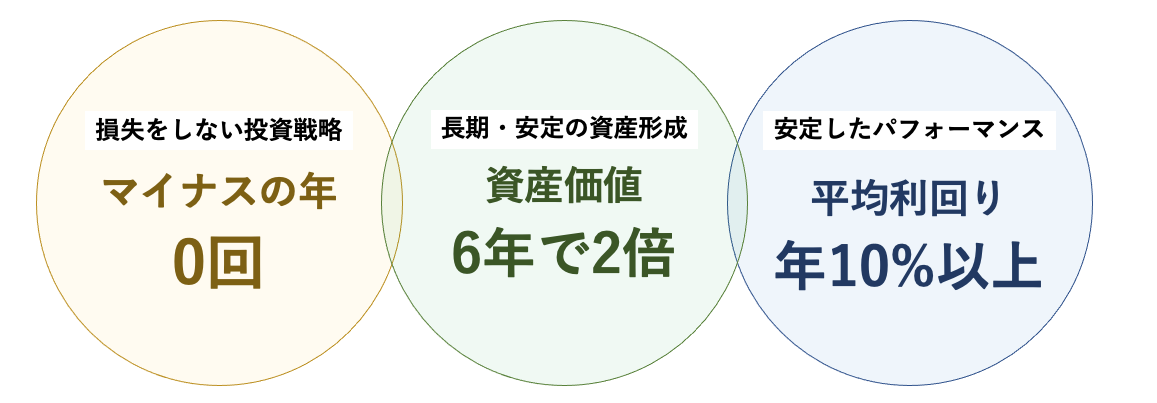

そんなヘッジファンドの1つである、BMキャピタルの特徴は「損失を出さない哲学」「安定した利回り」「長期投資による資産形成」とのこと。

① 損失を出さない哲学

BMキャピタルはファンド設立から10年間、運用成績がマイナスになった年が一度もないそうです。

金融庁の調査によると、金融機関を通じて投資信託などを購入した人のうち、損益がプラスになっている人はたったの30%。7割の人が損をしているそうです。

また、株式投資などにおける「個人投資家は9割負ける」という格言からも、損失を出さずに資産を増やすことの難しさがわかります。

「損失を出さずに、資産を増やし続ける」という点はBMキャピタルの大きな魅力の一つですね。

② 安定した利回り

BMキャピタルの平均年間利回りは10%以上とのこと。

年間の利回りが10%ということは、1,000万円を預けていれば翌年には1,100万円、その翌年には1,210万円。10年預けていると、2,600万円にもなるということです。

また一般的には、不動産投資の平均利回りは3%〜5%、投資信託における平均利回りも3%〜7%と言われています。

※一方で、2022年は有名金融機関の1,500件以上の投資信託の年間利回りがマイナスでした…

BMキャピタルは実績として「6年間で2倍」という安定した成績を残しています。

平均利回りが高いものはリスクが大きいという前提で、他の投資手段よりも高い利回りを維持しながら、前述のように損失を出さないという成果も出しているファンドである点も、BMキャピタルの魅力と言えそうです。

③ 長期投資による資産形成

そもそも、資産運用においては「長期投資」が大切だと言われています。

具体的なロジックは割愛しますが、単年で高い利回りを目指すよりも、複数年で安定した利回りを積み上げていくことの方が、将来的な資産額は増えることが大きな理由です。

極端な例ですが「投資で資産を増やしているのは、運用しているのを忘れて預けっぱなしの人だ」という言葉もあり、安定した利回りで長年運用をするのが投資のポイント。

逆に言えば「今年はコレが熱い」などのように、流行の投資手法を追いかけるのは悪手だとも言えます。

そんな中で、BMキャピタルも長期投資を推奨するファンド。投資の原則にのっとり、長期・安定の運用を掲げているのは、信頼をおけるポイントの一つです。

上記のように、一定以上のリターンをあげながら、損失を出さずに資産運用ができるBMキャピタル。

個人での株式投資や不動産投資とは異なり、運用に気を揉むことなく、資産を預けるだけで気軽に資産運用できる点もメリットです。言い方は悪いですが、預けっぱなしで放っておけば資産が増えるというのを体現しているファンドとも言えそうです。

口コミでじわじわと評判を集め、今では個人向けヘッジファンドの中でも屈指の人気を誇るBMキャピタル。上記のような成果を実現できていることこそが、評判の秘訣なのでしょうね。

ちなみに… ヘッジファンドとは

ヘッジファンドとは、投資の専門家/プロ集団です。様々な人/組織から資金を集め、まとまった資金を投資・運用することで利益を生み出し、その利益を出資者に還元すると同時に、一部を手数料として得ることで利益を上げるビジネスです。

ヘッジファンドは、日本ではまだまだ馴染みが少ないものの、海外では非常に有力な投資手法。

世界的なファンドや、そのマネージャー(ウォーレン・バフェット / レイ・ダリオなどの投資家を聞いたことがある人もいるかもしれません)による投資は「信頼性の高い投資」として、多くの人が真似する投資先にもなっています。

近年では、一部の過激なファンドが着目され「ヘッジファンド=ハイリスク・ハイリターン」というイメージも浸透していますが、ヘッジファンドの本来の姿はそうではありません。

本来、リスクを減らして資産を守る運用がヘッジファンドの原則とされ、それを実現する優れた投資家が行う信頼性の高い投資なのです。

こうした「ヘッジファンド」も、皆さんの資産を増やすための有力な手段として考えておくと良いでしょう。

本題に戻ると、BMキャピタルも、こうしたヘッジファンドのうちの一つ。

ホームページによると、主要メンバーはそれぞれ東京大学 / 京都大学などの一流大学を卒業、外資系投資銀行での勤務経験を持つ、金融/投資のプロフェッショナルが揃っているのだとか。

こうした「投資のプロ」が揃っているからこそ、高い成果を実現しているのでしょう。ヘッジファンドの平均寿命は2-3年と言われる中、10年間の実績がある点も、BMキャピタルが信頼できそうなポイントの一つです。

また、世界では数多くのヘッジファンドが活動していますが、日本国内では数が少なく、優秀なファンドは数えるほどしかありません。

そして、海外のファンドへの投資目安は「1億円」と言われており、なかなか手が出しづらい中、BMキャピタルの目安は「1,000万円」から。

BMキャピタルの気になるポイント

ここからは、BMキャピタルについてのより詳しい考察を行なっていきます。

読者の方の気になるポイントをチェックしていますので、興味がある方は是非続きも読んでみてくださいね。

- BMキャピタルの評価 / 他の資産運用方法との比較

- BMキャピタルは怪しい?詐欺? / BMキャピタルのリスクチェック

BMキャピタルの評価 / 他の資産運用方法との比較

冒頭にもお伝えしたように、資産運用をしたいけど、株式投資 / 不動産投資 / 投資信託など、選択肢が多すぎてよくわからない、という方も多いはず。

「なんとなくBMキャピタルの評価はわかったけど、他の資産運用と比較するとどうなんだろう?」「どんな人にとってオススメの資産運用方法なんだろう?」という疑問を解消していきましょう!

投資手法の検討基準

資産運用を行う上では、下記のような基準に照らし合わせて、自分の目的に合った手法を選択するのが良いと言われています。

<リスク / リターン>

どれだけの収益性があるのか / どれだけ損失のリスクがあるのかは、最も重要です。

一般的には、リターンの大きいものは、リスクも大きいと言われています。

ローリスクローリターンのわかりやすい例は「メガバンクでの定期預金」。

預けたお金が無くなってしまう/減ってしまうリスクはほとんどありませんが、金利はわずか0.001%程度。1000万円を1年間預けていても、得られる利息は100円ほどです。

一方で、近年すごく話題になった「仮想通貨への投資」などは、ハイリスクハイリターンの事例です。

数年で資産が何十倍になったという人もいれば、半年間で3分の1になってしまったという人も。

投資手法のリスク/リターンを見極めた上で、選択することが重要です。

とにかく安全に資産を増やしたいという人はローリスク/ローリターンの投資手法を。

多少のリスクを背負ってでも、大きく資産を増やす必要がある人は、ハイリスク/ハイリターンの投資手法を選ぶのが良いでしょう。

<最低投資額>

最低投資額は、その名の通り、投資を行うのに最低限必要な金額です。

例えば、先ほどのような「定期預金」であったり「株式投資」は、最低投資額はさほど大きくありません。預金は一円からでも預けられますし、株式投資も小さいものであれば、数万〜数十万円から投資を行うことが可能です。

一方で「不動産を購入して、家賃収入を得たり、不動産の価格が上がったタイミングで売却して、差額の利益を得る」手法である「不動産投資」は(ローンや小口オーナーなどの仕組みを除けば)大きな投資額が必要になるのは、すぐにイメージがつきますよね。

自分が資産運用に回す金額に応じて、手法を選択する必要があります。

<時間コスト>

意外と忘れられがちなのが、投資や資産運用にかかる「時間」。

逆に、自分の資産をファンドマネージャに預けることで運用してもらう「ヘッジファンド」や、不動産の管理は管理会社に任せた場合の「不動産投資」などは、時間コストがかからず資産運用を行える手法です。

自分の好みや可処分時間に合わせた手法を選択しましょう。

検討基準に合わせた、BMキャピタルの評価は?

冒頭で紹介した内容も踏まえて、他の投資方法と簡単な比較を行いながら、BMキャピタルの評価を考えてみましょう。

<リスク / リターン>

先ほど紹介した通り「一定以上の安定した利回り」「損失を出さない哲学」を持つファンドであることがポイントになりますね。

平均利回り年10%以上という、不動産投資や投資信託などの平均リターンを大きく超える利回りと、これまで損失を出さなかった低いリスクは、他の手法と比べても、非常に魅力的だと言えるでしょう。

<最低投資額>

BMキャピタルの最低投資額は1,000万円。

他の投資手法と比べると比較的高めで、多額の資産を持つ、いわば選ばれた人向けの投資手法と言えるかもしれません。他にも、退職金や相続金などでまとまったお金が手に入った時に検討する人が多いようです。

<時間コスト>

ヘッジファンドの「運用を委託する」という性質上、お金を預けてからの時間コストはほぼゼロ。気楽に運用できるという点も魅力の一つです。

不動産投資のような手法と同様であり、逆に、短期の株式投資やFXなどの手法と比べると、時間コストのかからない手法と言えます。

BMキャピタルの評価まとめ

- BMキャピタルは、一般的な投資手法よりもパフォーマンスが良い(リスクに対してリターンが大きい)のが、大きな魅力

- 時間的コストが低く「預けるだけで資産運用ができる」という点も、オススメポイントの一つ

- 最低投資額にはハードルあり

- とにかくパフォーマンスの良い投資手法を活用したい人

- 難しく考えない / 時間コストの低い投資手法を活用したい人

- まとまった金額を資産運用に回せる人

実際にSNSなどの口コミでは「資産運用を学んでいて、パフォーマンスを評価してBMキャピタルを選んでいる人」から「相続金でまとまったお金を得たが、個人株式投資などの難しい投資手法ではなく、コスト低く安定した資産運用を行いたいと思ってBMキャピタルを選んだ人」などが多いようです。

BMキャピタルは怪しい?詐欺? / BMキャピタルのリスクチェック

ここまでは、BMキャピタルの特徴やメリット/デメリットについて解説していきましたが、実際の評判・口コミが気になるという人もいらっしゃるはず。

メガバンクや大手証券会社などのいわゆる「有名金融機関」と比較すると、BMキャピタルは比較的名前が通っていないファンドであるからこそ、SNSやWebサイトでは様々な噂や憶測が飛び交っています。

実際にお金/資産を投資するとなったら、まずは安心・安全が保証されているのはすごく重要ですよね。BMキャピタルの噂について、注意深く見ていきましょう。

BMキャピタルはポンジ・スキームと呼ばれる詐欺なのか?

BMキャピタルのような私募のファンドについて調べる時に、必ず登場する話題が「怪しい、詐欺ではないか」という点です。

ファンド詐欺の中で最も多いのが「ポンジ・スキーム」と言われる手口です。

ポンジ・スキームとは、ヘッジファンド/投資信託のように「資金を集めて運用する」と騙りながらも実際には資金運用を行わず、後から参加する出資者から新たに集めたお金の一部を以前からの出資者に向けて「配当金」として偽って渡すことで自転車操業的な資金繰りをしながら、一部を自分達の報酬にしていく手口で、資金繰りが破綻することを前提にお金を騙し取る手法です。

ファンドがこうしたポンジ・スキームではないかの見分け方には「元本保証を謳っていないか」「高額な紹介手数料を取っていないか」などがあると言われていますが、特にオススメなのは「大量保有報告書を確認すること」です。

個人・組織が特定上場企業の5%以上の株を保有する場合は大量保有報告書を提出する義務があり、その履歴も残ります(余談ですが、世界的なファンドが日本の商社株を保有していることが明らかになった時には大きな話題になりましたね)

ポンジ・スキームを行っていて実際には資産を運用していないのであれば、大量保有報告書を提出することはありません。

逆に、複数の会社に対して大量保有報告書を提出しているファンドであれば、実際に資産運用を行っているのはほぼ確実だと言えるでしょう(アリバイ的に株式を大量購入する可能性もゼロではありませんが、定性的な判断よりは遥かに信頼できる要素です)

BMキャピタルは、複数の上場企業に対する大量保有報告書でその名前を確認することができ、実際に運用を行っていることは確実。

この情報は、BMキャピタルがポンジ・スキームではなく、信頼できるファンドであることを証明する大きなポイントになるかと思います。

BMキャピタルの信用度については、こちらの記事で詳しく調査しています。

BMキャピタルは「私募ファンド」「合同会社」らしいが、怪しくないの?

もう一つ、SNSなどでよく見られる噂が「私募ファンド」「合同会社」である点が怪しいということ。

こちらは少し専門的な内容が多く複雑にはなってしまいますが解説をしていきます。本当に安心・安全な情報を知りたいという方はぜひ読んでみて下さいね。

今回は、ヘッジファンドを大きく3つに分類します。できるだけ正確な情報をお伝えしていこうと思いますが、あまりにも複雑な部分はデフォルメしている部分もあることだけ、ご注意ください。

- 公募ファンド:「第一種/第二種金融商品取引業」「投資助言・運用業者」として登録されているファンド

- 私募ファンド:「適格機関投資家等特例業務業者」として登録されているファンド

- その他のファンド:私募ファンドの一部

① 公募ファンド

①の公募ファンドは、いわゆる大手金融機関が行っているファンドにイメージが近いものです。

ファンドや投資信託は「第一種/第二種金融商品取引業」「投資助言・運用業者」に登録していないと、大々的な広告を打つことが許可されていません。有名芸能人や俳優を起用したTVCMなどを行っているファンドは、この「公募ファンド」に含まれます。

② 私募ファンド

②の私募ファンドは、公ではなかなか名前の通らないファンドがほとんどです。その理由は、先ほどお伝えしたように、大々的な広告を打つことができないからですね。

一方で「適格機関投資家等特例業務業者」とは、投資のスキルやノウハウを持っていることを内閣府に認められている業者であることを指していますので、信頼できるファンドであることには違いはありません。

③ その他ファンド

③のその他のファンドも、②と同様になかなか名前の通っていないファンドです。

「第一種/第二種金融商品取引業」「投資助言・運用業者」「適格機関投資家等特例業務業者」のどれにも登録されていないものを指し、「合同会社の持ち分を販売し、運用利益を持ち分に応じて分配する」という形式を取ることで、運用を行っているファンドが主です。

リスクチェックをする上で、特に気になるのが「登録されていない」③のファンドではないでしょうか。実は、BMキャピタルや、有名所で言えば「JR九州企業投資」などの会社は、この形態のファンドとなっています。

結論から言えば、③のファンドも法的には全く問題のない形式で、行政書士/弁護士などもそのことに言及しています。

でも「じゃあ何でイメージアップのために①、②に登録しないの?」と思う方も多いですよね。

実は、登録の制度や制約がそのあたりを難しくしています。

「第一種/第二種金融商品取引業」「投資助言・運用業者」「適格機関投資家等特例業務業者」などへの登録は、広告を打てるようになったり、登録されていることからの信頼感の向上だったりと、ファンドにとっては様々なメリットがあります。

一方で、登録によって、金融庁から「運用手法への指示」「組織体制への指示」などが行われ、ファンド運用の自由度が制限されるなどのデメリットもあります。

そうしたメリット/デメリットを鑑みて、あえて②、③の形態を取っているファンドも少なくないのです。

話が長くなってしまいましたが、結論は実は「ファンドの形態だけでは怪しいかどうかは判断できない」というのが正直なところです。

③の形態のファンドは法的に認められていますからそれだけでは怪しいとは言えないですし、①の形態のファンドであっても無理な資金集めや資産運用を行っているファンドが無いとは言い切れません(有名大手企業の投資信託が、マイナス数十%もの赤字利回りを叩き出したこともありました…)

ですから、本当のところは、投資を考えている皆さんには「公募ファンドだから」「私募ファンドだから」という短絡的な判断だけではなく、先ほど「ポンジ・スキーム」の項目であげたような事例や、ファンドが発行している運用レポート、ファンド担当者とのやりとりなどを元に判断することが求められることになります。

SNSなどの噂・評判についても、全ての人がここまで考え抜いているわけではないため、良い評判があってもすぐに信頼できるわけではなければ、悪い評判であっても必ずしも信頼できるというわけでもないというのが本音です。

簡単なことではありませんが、本当に安心・安全を判断するためには、多角的な判断が必要になってきてしまうんですね。

BMキャピタルについては、これまで10年間の実績や、大量保有報告者、また金融庁からの指摘・指導を受けていないことからも、筆者は信頼できるファンドだと判断しています。

もし気になる・興味のある方は公式ページより問い合わせを行い、実際ファンドの方と会って運用方針やこれまでの実績を伺ってみるのもよいと思います。担当者の”人となり”なども含めて、総合的に判断していきましょう。

BMキャピタルについてのまとめ

最後に、ここまで見てきたBMキャピタルの特徴から、投資のメリット・デメリットを整理していきましょう。

メリット

- 平均利回り年10%以上という優れたパフォーマンスで、リスク少なく一定のリターンを得られる

- 投資家のプロに資金を預けておくだけで、手軽に/手間がかからず資産を増やせる

デメリット

- 投資金額は1,000万円以上からと、少し大きめ

- 「安定」を軸にしているので、「数十倍」「一攫千金」のような特大リターンは得づらい

こんな人におすすめ

- 「安心」「安定」を軸に、信頼できる手段で資金を増やしたい

- 退職金 / 相続金 / 保険金など、まとまった資金を持っている

- 難しく考えることなく、手軽に資産運用をしたい

最後に、全ての投資手法についても言えることを改めて明言しておきますが、BMキャピタルが安定した運用を重視し、損をしないことを優先に運用するファンドだとしても、価格変動するものに投資する以上、未来の成果を保証するものではありません。

これまで見てきたBMキャピタルの特徴は「堅実なリターンを得る可能性が非常に高そう」という判断ができるまでです。投資の際は必ず自己責任で判断するようにお願いします。

BMキャピタル

BMキャピタル  オリエントマネジメント

オリエントマネジメント  ひふみ投信

ひふみ投信