ヘッジファンドのすすめ

株や投資信託、FX、暗号資産(仮想通貨)など、投資の方法は様々ありますが、それぞれ一長一短であり、一概にどれが優れているというのは難しい点があります。

ですが、ある程度のまとまった資産(目安は1,000万円以上)を運用したい人にとって、ここで挙げたような一般的な金融商品はどれもおすすめできません。

株やFXなどがおすすめできない理由を簡単にまとめると以下のようになります。

一般的な金融商品がおすすめできない理由

| 株式投資 | 手間がかかる。投資に膨大な時間が取られる |

|---|---|

| 投資信託 | 景気に左右されやすく収益に安定感がない |

| FX | ハイリスクで安定して運用するのが難しい |

| 暗号資産(仮想通貨) | 実績も少なく不透明で安定した運用に適していない |

資産運用において重要なのは

- 長期・安定したパフォーマンス

- そこそこのリターン

- 運用コストの小ささ

の3点です。

これらのポイントは特に運用する資産が大きくなればなるほどに重要になってきます。

そこで、一定額以上の資産を運用したいハイエンド層におすすめなのがヘッジファンドです。

ヘッジファンドで運用している人はあまり多くないですが、特に1,000万円〜数千万円規模の資産を運用したい人にはぜひ知っておいていただきたいポイントを解説していきます。

ヘッジファンドの仕組み

ヘッジファンドは、富裕層・資産家にこそ支持されていますが、日本ではまだまだ馴染みも少なく、メジャーなものとは言えません。

「ヘッジファンドってどんなもの?」という方に向けて、ヘッジファンドの特徴を解説する前に、まずはヘッジファンドそのものの仕組みを解説していきましょう。

ヘッジファンドとは

ヘッジファンドとは、運用資産を様々な会社や事業・サービスに投資し、資産を増やすことを目的とする、会社・組織です。

一般に、投資のプロである「ファンドマネージャ」を筆頭に、金融・経済・経営・財務・会計・ビジネス等々、様々なプロフェッショナルによって形成されます。

ヘッジファンドは、自己資金のみならず、外部からの資金調達によって運用する資産を増やし、より多角的で大規模な投資を行っています。

一般には資産家や富裕層から資金を調達し、出資者(=投資家)は、ファンドの運用益に応じて出資金に基づいてリターンを得ることができます。

「ヘッジファンド」と聞くと、巨額な資金をもって会社を買収したりする、あまりよくないイメージを持っている人もいるかもしれませんが、運用の方法や投資対象としている商品も様々です。

実際には、自分たちの利益ばかりを追求し投資先の会社に積極的に注文をつけるようなファンドは少なく、投資先の会社とも友好な関係を作りつつ、双方の利益追求に臨む場合が一般的です。

ヘッジファンドの特徴

ヘッジファンドは、よく投資信託と似たようなもの(投資信託はヘッジファンドを一般化したもの)などと説明されることがありますが、その本質は全く異なります。

富裕層しか投資できなかったヘッジファンドを誰でも買える(投資できる)ように証券化されたのが投資信託です。

ですが、証券化し銀行や証券会社などで誰もが少額から投資できるようにしたことで、その本質が大きく変わってしまいました。

ヘッジファンドと投資信託の違いを

- 手数料(=報酬)体系

- 収益目標

- 販売者と出資者

- 募集形態

の4つのポイントから解説したいと思います。

成果報酬制度

ヘッジファンドの主な報酬(=投資家の手数料)は「成果報酬」です。

ヘッジファンドはファンドの運用成果に応じて、「利益の〇〇%」という形で報酬を受け取ります。

成果報酬だけでなく、信託報酬(預かり資産に応じて支払う固定報酬)もかかる場合が一般的ですが、あくまでも「成果報酬」がメインに位置付けられます。

ヘッジファンドが運用成果に応じて成果報酬を得るのに対し、投資信託は「信託報酬」を中心とした収益構造になっています。

投資信託は、よりたくさんの資金を集めて運用し続けることが重要であり、運用によって成果を出す必要はありません。

もちろん、よりパフォーマンスの高い投信の方が資金が集めやすいという関係性はありますが、ある程度の人気を集めることさえできれば、のらりくらりと運用していれば良いのです。

絶対収益の追求

パフォーマンスに応じた成果報酬を軸とするヘッジファンドは、「絶対収益」を追求します。

どんな景気状況でも、確実にプラスの成績を修めることが重要であり、「ここ最近は景気が悪いので成績が振るいません」などとは言ってられないのです。

例えば、2020年1~3月頃のコロナショックのように、相場が30%近く下がった時期でさえ、様々な手法を駆使して成果を維持します。

上げ相場で利益を得るのは難しい話ではありませんが、「下げ相場で損失を出さないこと」「少しでもプラスの成果を出すこと」にこそヘッジファンドの実力が発揮されます。

その手法はファンドによって様々ですが、以下のようなテクニックがあることを紹介しておきましょう。

- ショートポジション(空売り)を組み合わせる

- 株式の割合を減らし金などの現物の投資する(※必要に応じて現金に戻すことも有効です)

- 相場に左右されにくい割安株を見出し投資する

どんな景気でも利益を追求するヘッジファンドに対し、投資信託には資産を増やす目的はありません。

一般的な投資信託は

- 決められたテーマ(業界、国や地域、銘柄選択のルールなど)

- 特定のインデックス(日経225やTOPIX、S&P500(アメリカ経済)、全世界株式など)

のどちらかに沿って運用されるのが一般的で、様々な投資信託から「投資家(私たち)が儲かる銘柄を選ぶこと」が求められています。

投資信託には成功報酬もありませんし、そもそも資産を増やすメリット(インセンティブ)もありません。

そもそも投資信託には、資産を増やそうという明確な目的はないのです。

「みんな(投資家)が儲かりそうと感じてくれるテーマ」を設定し、資産を預かり運用を続けて信託報酬を受け取ることが目的なのです。

ファンドとの共同出資

ヘッジファンドの場合、ヘッジファンドのメンバーやその周辺関係者が「この方法で運用すれば資産を増やせる!」と確信しているからこそファンドが設立されます。

自分たちが信頼できる手法や、自信を持って運用できる戦略が明確だからこそのファンドで設立であり、スケールメリットを得るために外部からも資金を調達するのです。

そのため、当然のことながら、自分たちの運用に自身のあるファンドマネージャやファンド関係者(従業員等々)は、自己資金も多く投資しています。

投資家と、それを運用しているファンド側とが同じリスクを背負い、常に同じ方向を向いているのがヘッジファンドの優れているポイントです。

自分たちの運用に自信があるのであれば当然ですね。

一方で、投資信託の場合はどうでしょうか。

投資信託は銀行や証券会社を通じて買うことができますが、それを営業・販売しているスタッフのほとんどは、その銘柄に投資していないどころか、メリットやリスクについても大して理解できていません(会社から支給されている営業用資料でちょっと知っている程度です)。

もし、その投資信託を本当に良いと思って紹介してくるのであれば、営業している本人がその銘柄に投資していなければ筋が通りません。

こういった「ねじれ」が生じている点にも、投資信託の不適格さが表れています。

自社募集

ヘッジファンドは、自社で運用し、自社で直接募集(直接契約)するのが一般的です。

ヘッジファンドのように独自の運用をする金融機関が広く一般に募集をかけられないのは、金融庁によって規制されているためです。

(=投資信託のように大多数に募集をかけるには、情報開示やリスクの面で様々な規制の元で運用しなければなりません)

これは、金融リテラシーの低い日本の投資家を、過度にハイリスクな海外ファンドなどから守るためだと言われています。

ですが、必要以上に過保護になったことで、日本人はお金に関して正しい知識を身につける機会を失い、リテラシーは低いまま世界的に遅れをとってしまっているのもまた事実です。

大多数の投資家を相手にできないヘッジファンドは、少ない(数百人規模)投資家から十分な資金を調達するために、1,000万円を目安に「最低出資金額」を設定しています。

ヘッジファンドでの運用に興味のある人は、この最低出資金額に注意しなければなりません。

海外のファンドや、PB(プライベートバンカー)を通じて投資できるファンドの場合、「最低1億円」や「金融資産5億円以上」などのハードルがあることも決して珍しくありません。

1,000万円程度から受け付けているファンドであれば、かなりハードルが低いことになります。

自社で直接募集をしている分、なかなか情報を見つけづらく、また最低金額も高めに設定されているヘッジファンドですが、その分スキームがシンプルで無駄がなくわかりやすいというメリットがあります。

販売会社などの余計な業者を挟まないため、中間コストも少なくムダもありません。

投資信託の場合、広く一般に募集をかけ、数万人単位で投資家を集めているため、一人当たりの最低金額が低く設定されています。

1,000円もあれば投資を始められるのは投資信託の強みです。

ただし、銀行や証券会社に販売してもらい、間接的に運用をするなど、そのスキームは複雑で、多重にコストがかかっています。

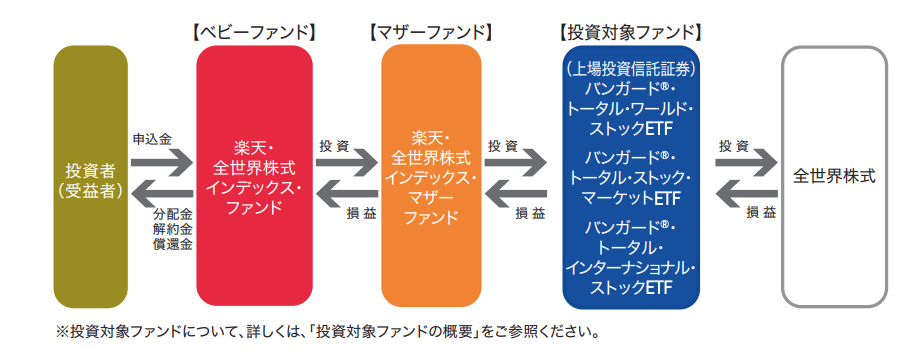

以下のスキーム(仕組み)は投資信託の中でもかなり人気の高い『楽天・全世界株式インデックス・ファンド』ですが、

- ベビーファンド

- マザーファンド

- 投資対象ファンド

と何重にも間接的な投資をしており、中間コストが肥大化していることがわかります(この図にはありませんが、さらに「販売会社(銀行や証券会社)」も存在します)。

出典:投資信託説明書(交付目論見書)楽天・全世界株式インデックス・ファンド

一見すると手数料が安く感じる投資信託も、目に見えないだけで多くの無駄なコストが裏で差し引かれていることは覚えておきましょう。

まとめ

ここまで解説してきたヘッジファンドの特徴を投資信託と比較してまとめると以下のようになります。

改めて、ヘッジファンドがいかに合理的で優れた運用機関であることがわかります。

| ヘッジファンド | 投資信託 | |

| 報酬(手数料) | 成果報酬(+信託報酬) | 信託報酬 |

| 収益目標 | 絶対収益の追求 | テーマに沿った運用 |

| 責任度 | ファンド側も共同で出資 | 営業・販売と運用は別 |

| 募集 | 自社で直接 | 銀行や販売会社経由 |

| ハードル | 最低1,000万円が目安 | 1,000円からOK |

| スキーム | シンプルで無駄がない | 多重で間接コスト大 |

ヘッジファンドがおすすめの3つのポイント

ヘッジファンドの特徴を押さえたところで、具体的なメリットを3つ解説しましょう。

ヘッジファンドがハイエンド層にこそおすすめできるポイントは

- プロに任せて安定したパフォーマンス

- 高いリターンで長期的な資産形成

- 手間なく初心者でも安心

の3点です。

プロに任せて安定したパフォーマンス

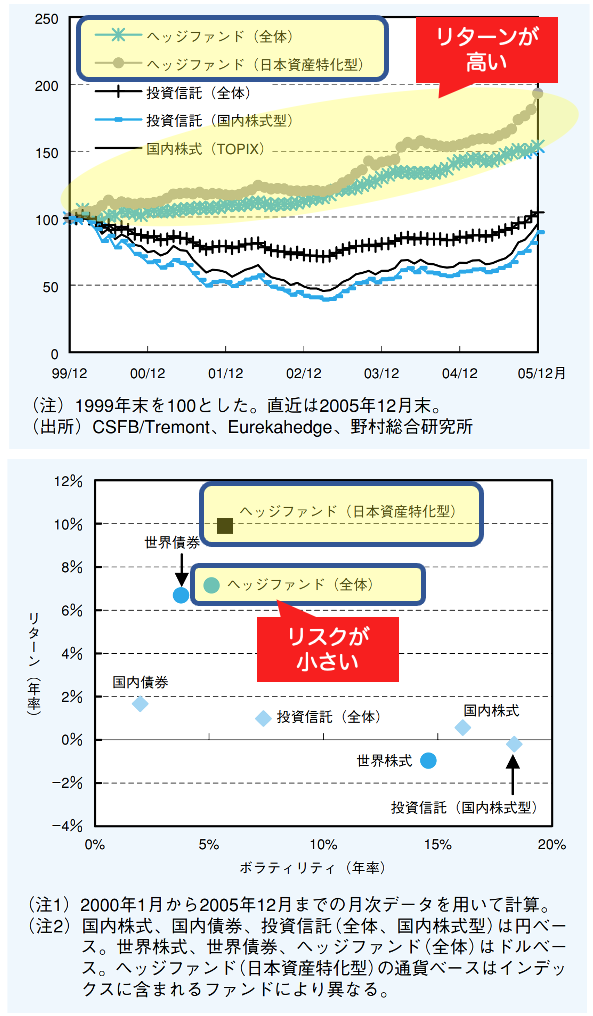

ヘッジファンドで運用を担うのは、金融に精通した投資のプロであるファンドマネージャです。

そのパフォーマンスは高く、金融業界の中でも株式市場を大きくアウトパフォームすることが期待されます。

以下のグラフからもわかるように、ヘッジファンドのパフォーマンスは最も高く、年5~10%程度のリターンが期待できると言われています。

また、右のグラフを見ると債券の次にボラティリティ(不確実性)が小さく、安定したパフォーマンスが期待できることがわかります。

参考:ヘッジファンドのパフォーマンス特性 ~リスク・リターンの背景~

高いリターンで長期的な資産形成

ヘッジファンドの運用は、単にパフォーマンスが高いだけでなく、それが安定している点も優れています。

株式市場の動向や景気に左右されず(されないように)運用し、常に安定して全体的な収益を追求するヘッジファンドだからこその特徴です。

資産運用においては、短期的に高いリターンを出すよりも、コツコツと長い期間安定してリターンを出し続けることの方がはるかに重要です。

1年で+25%にするよりも、+5%を10年続けることの方が圧倒的に資産形成には適しています。

一般投資家は、どうしても市況に左右されてしまうため、なかなかパフォーマンスが安定せず勝った負けた(利益と損)を繰り返しています。

それでも総合的に利益が少しでも大きくなれば悪くはありませんが…

ヘッジファンドのような投資のプロであれば、市況に左右されず常に一定以上の安定したパフォーマンスが期待できます。

長期的な資産形成において、投資のプロであるヘッジファンドは最適です。

手間なく初心者でも安心

ヘッジファンドに投資すれば、ファンド(ファンドマネージャ)に資産を預け、運用を一任することと同じであり、誰でも同じように運用することができます。

つまり、投資の知識がない初心者でも、誰でも同じようなリターンを受け取ることができるのです。

また、ファンドに運用を一任するため、自分でアレコレと調べたり考えたりする時間や労力が必要ないのも大きなメリットの一つです。

自分で運用していると、最初のうちは上手くいっていても、必ずどこかで忙しさや時間との戦いといった問題が生じるものです。

そんな問題が生じるリスクのないヘッジファンドは、特に本業が忙しいビジネスマンなどにこそ適しています。

運用が上手くいって、運用する資産が増えても問題ないのもヘッジファンドのメリットの一つです。

一般的に運用に充てる資金が増えてくると、新たな投資先を探したり、その都度ポートフォリオを見直す必要が出てきますが、ヘッジファンドであればそのまま増資してしまえばOKです。

ヘッジファンドであれば、1,000万円でも5,000万円でも、1億円でも同じように運用することができますし、投資家側の手間も労力も変わりません。

運用を続けていけば、必ず資産は上下しその都度見直しが必要になります。

そんな時でもヘッジファンドであれば安心して運用を続けることができます。

ヘッジファンドのリスク・注意点

ここまではヘッジファンドの良い点ばかりを解説してきましたが、当然のことながらデメリットやリスクも存在します。

ここではヘッジファンドで運用する際の注意点を整理しておきましょう。

まず初めに、どんなに優秀なヘッジファンドであっても、投資である限りリスクはつきものであり、100%確実に資産が増えることなどありません。

投資にはリスクがつきものであり、元本保証ではない点は肝に銘じておきましょう。

銀行の預金などを除けば、元本保証で運用できるものはありません。

むしろ、元本保証を謳って「確実に増えます!」などと宣伝しているファンドの場合、詐欺の可能性も高いため注意してください。

また、最低出資金額が設定されており、解約についても規約がある場合が一般的なので注意してください。

株や投資信託であれば、急に現金が必要になった時などに売却して、即日手元に資金を戻すこともできますが、ヘッジファンドの場合は、予め出金(解約)の申し込みをしておき期日まで待つ必要があります。

契約・解約のルールはヘッジファンドによって様々です。

3ヶ月単位で解約できるものもあれば、年に1度しか解約できないものなども様々なので、契約の際には、きちんとそのファンドのルールを確認するようにしましょう。

ヘッジファンドをはじめ、投資商品を語った詐欺には十分注意してください。

怪しいファンドを見極めるのは難しいですが、以下に挙げるようなポイント該当する場合は気をつけた方がいいかもしれません。

- やたらとリターンが高い(平均が年20%を超えることはまずない)

- 元本保証を謳っている(ほぼ間違いなくNGです)

- やたらと権威を振りかざすなど、会社の広告や情報発信が派手

- 運用の実態がわからない、何に投資しているのか不明

- 投資の内容や実績、決算などが明らかにされない

※外部には情報発信していなくても、投資家(出資者)には当然報告すべき事項です

まとめ

ここまで解説してきたヘッジファンドのメリット・デメリットをまとめると以下のようになります。

メリット

- 高いリターンが期待できる

- パフォーマンスが安定していて長期の資産形成に適している

- 初心者でもプロに任せるから安心

- 忙しい人でも手間なく運用できる

リスク・注意点

- 元本保証ではない

- 出資の制限(最低金額、解約の時期)などは要確認

- 詐欺にも要注意

注意点を押さえつつ運用すればメリットの多いヘッジファンドですが、最後に最大のハードルとして「優秀なファンドを選び出すのが難しい」という問題があります。

これはヘッジファンドが広告などを出さず、クチコミや紹介などを通じて自社で直接募集しているためです。

そこで、最後におすすめのファンドを紹介しましょう。

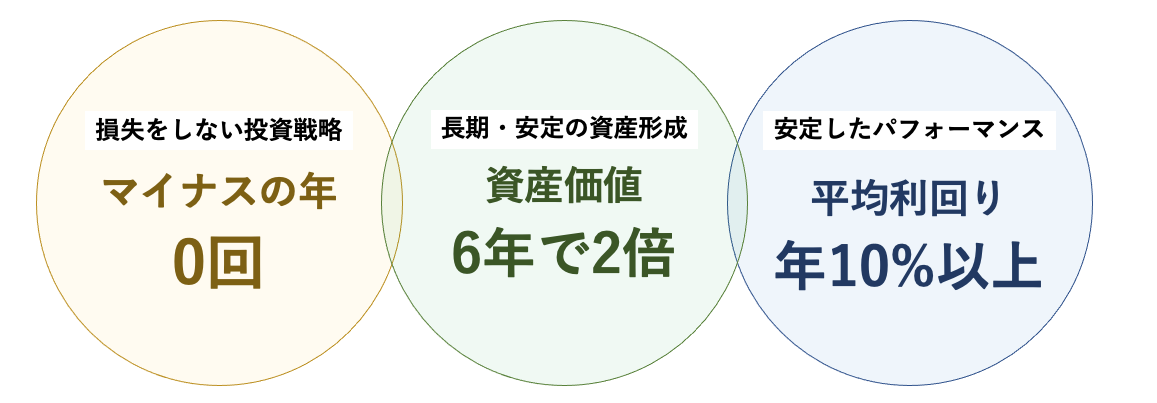

ここ数年最もおすすめできるのは、ネットなどでも様々なサイトでランキング上位に位置し、評価・注目度ともに高まっているBMキャピタル(BM CAPITAL)です。

おすすめファンド紹介

BMキャピタル(BM CAPITAL)は、東京に本社を置く投資会社です。同社HPによると以下のように書かれています。

BM CAPITALは東京に本社を置く投資会社です。日本国内株式市場における価格と価値の差異に注目し、投資リスクに対し魅力的なリターンを有する証券を発掘し投資活動を行います。

BMキャピタル(BM CAPITAL)は、安定したパフォーマンスが強みとなるヘッジファンドの中でも、特に低リスクで運用することを重視しており、その低リスクで安定した実績は目を見張るものがあります。

参考:BM CAPITAL

BMキャピタル(BM CAPITAL)は、日本国内株式を対象としたバリュー投資を軸に「資産を守る」という理念の元に運用しているファンドです。

バリュー投資とは、会社の資産価値(:value)に着目し割安な株式に投資する運用です。

資産価値に裏付けられた割安な株は、値下がりするリスクが小さく、内在する価値に収束するように株価を戻す(上げる)ことが期待されるため、市況に左右されず安定した運用に適しています。

「投資の神」とも呼ばれるウォーレン・バフェット(世界最大の投資会社バークシャーハサウェイの会長兼CIO)も重視する、投資の王道の考え方です。

リスクを抑えた安定した運用を信条としつつも、リターンも「平均利回り10%以上」と十分すぎる実績があり、長期的な資産形成にこれ以上に適したファンドは無いと言っても過言ではありません。

ネット上で公開されている情報は少ないため、

- 出資の際の条件

- 契約内容(手数料や解約規定)

- 過去の投資実績(事例や詳しいパフォーマンス)

などは、直接問い合わせて確認する必要があります。興味のある人は以下のフォームより問い合わせて資料請求してみてください。

BMキャピタル

BMキャピタル  オリエントマネジメント

オリエントマネジメント  ひふみ投信

ひふみ投信