人気の投資は本当におすすめか?

最近は手軽に投資できるものが増えてきました。

投資信託などは1万円程度から誰でも気軽に投資をはじめることができるため、人気がありますが、実際のところ本当におすすめできるものなのでしょうか?

ここでは最近特に手軽で人気のある「投資信託」を中心に、「ロボット・AI投資」や「ファンドラップ」などについて、本当におすすめできる投資なのか考えていきたいと思います。

投資信託について

結論から言ってしまうと、投資信託は数ある金融商品(株や債券など)の中でも、最もおすすめできないものの一つです。

その主な理由は以下の通りです。

- パフォーマンスが悪い

- 実はコストが高い

- 販売会社・運用会社の立場がフェアじゃない

それぞれ順に解説していきましょう。

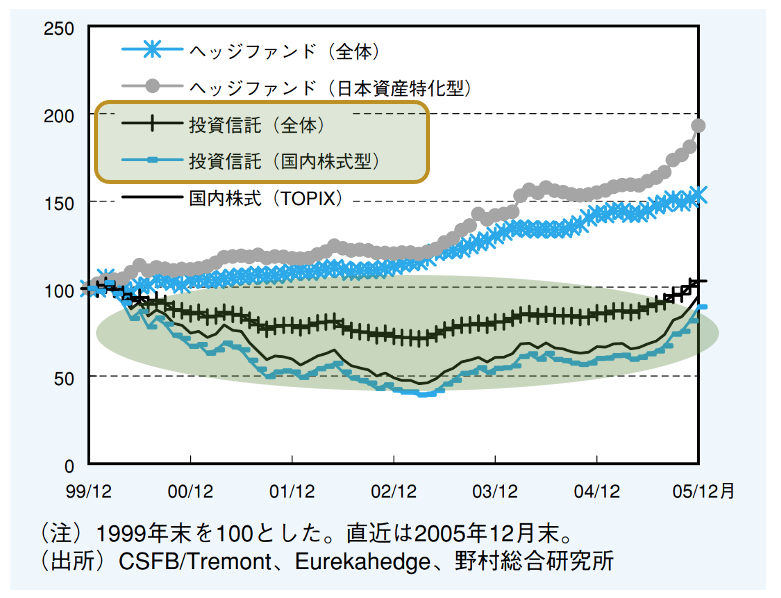

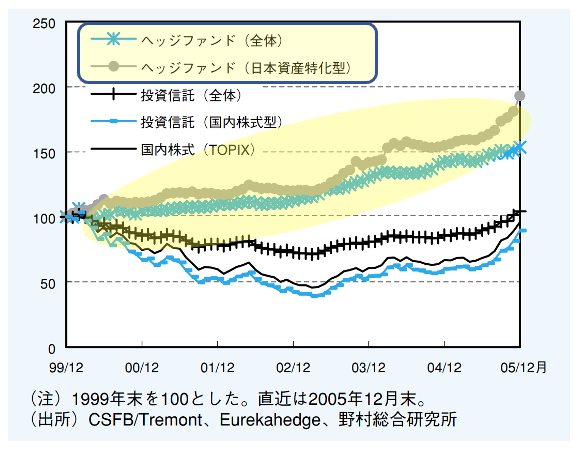

パフォーマンスの課題

まず、投資信託のパフォーマンスですが、一般に市場(マーケット)に大きく左右される上、総合すると市場平均を下回るという結果が出ています。

参考:ヘッジファンドのパフォーマンス特性 ~リスク・リターンの背景~

これは投資信託の仕組みを考えると当然の結果です。

それには投資信託を運用していくにあたってのコストが大きく関わっているのですが、それについては次の『コストの課題』の章で詳しく解説していきます。

コストの課題

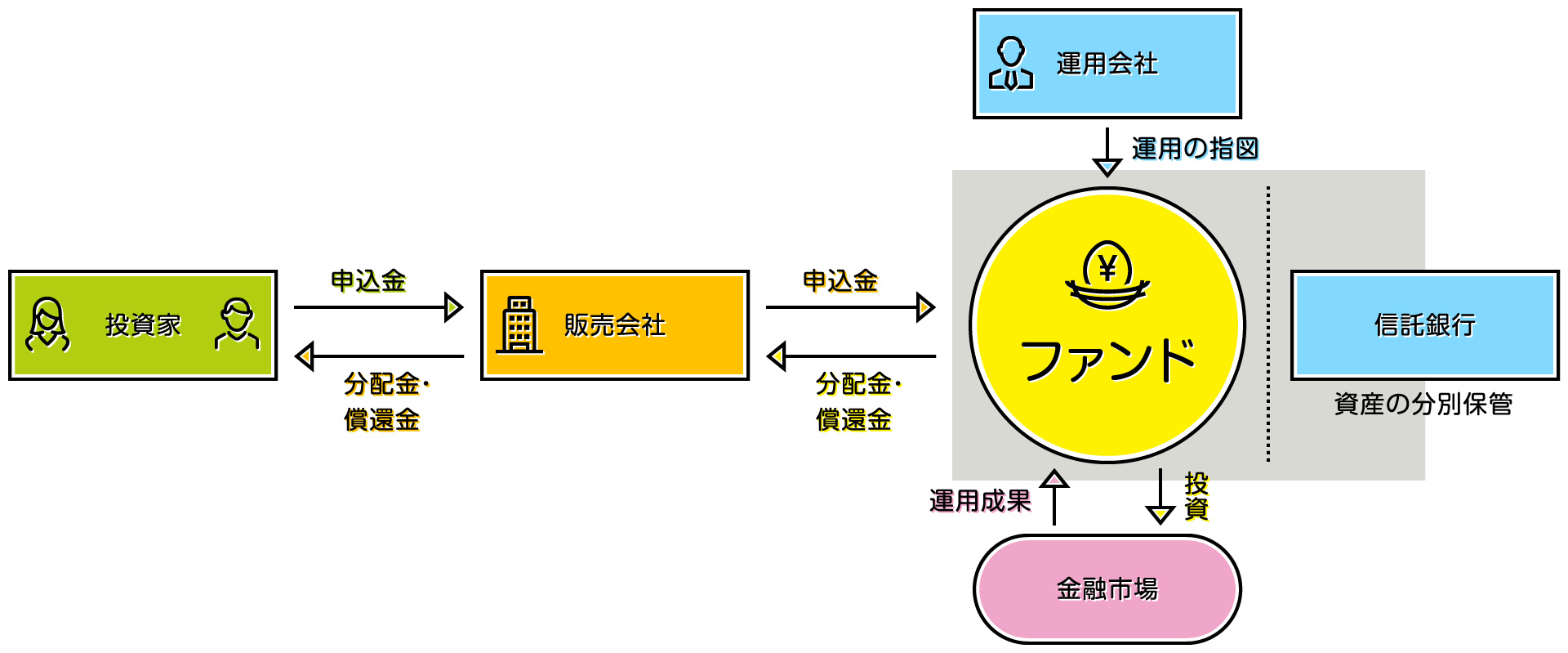

投資信託は、ファンドが金融市場(株式市場など)で運用するに際して

- 運用会社(投資銀行など)

- 販売会社(証券会社など)

- 信託銀行

が様々な業務を分担しています。

投資信託にかかる手数料は「信託報酬」として、これら全ての組織に手数料を支払わなければいけません。

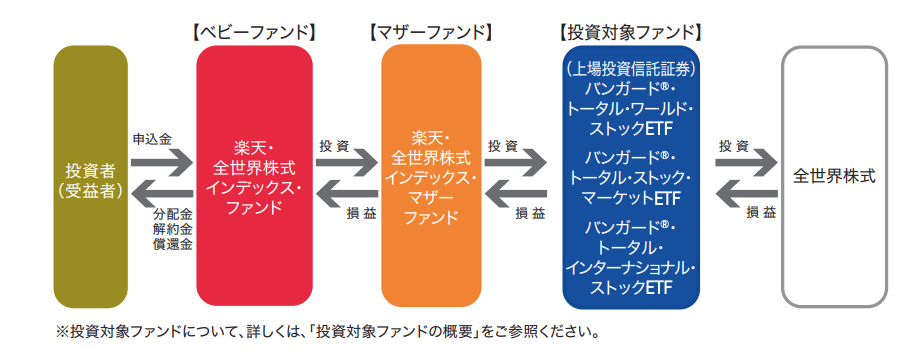

また、他のファンドを通じて間接的に運用を行うファミリーファンド形式の投資信託の場合、これら全てのファンドに見えないところでコストがかかっています。

参考:交付目論見書|楽天・全世界株式インデックス・ファンド | 投資信託 | 楽天証券

投資信託を総合すると、マーケット(株式市場)全体に投資していることとほとんど同じになってくるので、様々なコストがかかっている分、市場平均を下回る結果になるのは当然です。

もちろん、市場全体が大きく上がっていれば、投資信託も値を上げる可能性が高くなります。

少し前(2020〜2021年頃)は、日経平均も右肩上がりだったので多くの投資信託も価格が上昇しました。

ですが、ここ最近の円安や株価が頭打ちな状況を考えると、日経平均と同様に投資信託全体も厳しい結果が待っているでしょう。

販売と運用の壁

また、投資信託の場合、実際に運用している人(ファンド)とそれを販売している人(証券会社)が異なっているのも大きな問題です。

一般に洋服でも化粧品でも、それを販売するお店の人はその商品を実際に買って使用しているケースがほとんどでしょう。

ですが、こと投資に関しては窓口で勧めてくる販売員の人がその銘柄を買っているケースは稀です。

買いたくても中々手が出ないような高額商品であれば話は別ですが、投資信託は「少額から誰でも気軽に買えることができる」というのがウリであり、それを勧めてくる人がその銘柄を買っていない(=投資していない)のでは筋が通りません。

もし気になる投資信託があったり、営業されるような機会があったら「あなた自身が実際に投資しているもの、投資してよかったものを教えてください」と尋ねてみましょう。

そこで出てくるものこそが、本当に価値があっておすすめできる銘柄です(実際にはほぼ無いと思います…)

また、投資信託の手数料は運用の成否に関わらず、預かり資産(投資額)に応じて決定します。

つまり、投資信託を販売する人(販売会社)もそれを運用する人(ファンド)も、運用によって成果を出さなくても、資金さえ十分に集めること(売ること)ができれば良いのです。

もちろん、実際良い運用をしているファンドの方が資金がより多く集まりやすい(集めやすい)という傾向はありますが、いくら過去の実績を見たところで将来のパフォーマンスは保証されません。

そのため、投資信託では、実際に儲かる(リターンが高い)ものではなく、儲かりそうに見える(期待できる)ものが大量に作られ・売られているのです。

このように総じておすすめできない投資信託ですがその中でも「人気ランキング上位のもの」は特におすすめできません。

投資信託は様々な人気ランキングや注目ランキングなどがありますが、ついつい参考にしてしまう上位に位置しているものにこそ注意が必要です。

人気があり、多くの人が注目して買っている投資信託は、既に価格が上がって割高になっている可能性が高く、頭打ちになって下落に転じるリスクが高くなります。

仮に株価が下がるようなことがあれば、一気に損失が出る可能性もあるので注意が必要です。

例外:投資信託が有効なケース

このように総じておすすめできない投資信託ですが、あるケースに限っては十分に力を発揮する場合があります。

それは「海外に投資する」などの明確な目的がある場合です。

投資信託のメリットの1つに「自分自身が直接投資できないマーケットに間接的に投資できる」というものがあります。

例えば、近年世界的にも注目度が高い中国経済ですが、中国の会社の株を買おう(投資しよう)と思っても簡単にはできません。

そんな時に『新成長中国株式ファンド(楽天証券)』のように、中国株式市場で運用する投資信託を活用することは非常にメリットがあります。

他の投資信託と同様に少額から始めることができますし、今ある証券口座から簡単に中国に投資することができます。

もちろん手数料面などでの不利はありますが、それを踏まえた上でも中国に投資したい、などと言った場合には、特定の投資信託を活用することは非常に有効です。

ロボット・AI投資ついて

投資信託の次に最近勢いがあるのがロボットやAIを駆使した投資です。

まさに、令和の時代を象徴するような投資サービスで、こちらも手軽に簡単に始めることがメリットになっています。

「ロボット・AIが自動で判別しあなたにとって最適な投資を実現する」と聞くといかにも高度で凄そうですが、私が人気の大手ロボアドバイザー系のサービスを見てみたところ、実際にはいくつかのパターンに沿って運用しているに過ぎません。

運用資金やリスク・運用期間など、いくつかの項目に対して質問に答えるだけというものが一般的です。

それの結果に応じて、日本株と海外株、債券のバランスを決める程度のものなのです。

確かに、運用を続けていると利益・損失によってポートフォリオのバランスが崩れてしまうので、それを自動でリバランス(調整)してくれるという機能はあります。

ですが、分散投資やロング・ショート戦略、ドルコスト平均法などでリスクを軽減することも重要ですが、そういった小手先のテクニックは本質ではありません。

投資の本質とは、株式市場の状態を見極め、より割安で今後の値上がりが期待できる株を見つけ出しそこに資金を投入することです。

様々な手法は本質があった上でのプラスアルファとしての効果はありますが、テクニックばかりをこねくり回しても望むようなリターンは得られないでしょう。

ファンドラップについて

ロボアドバイザーやAIよりもさらにもう一歩踏み込んだ投資サービスに「ファンドラップ」があります。

これは、ある程度のまとまった資金(数百万円)を預けて運用したいと考えている人に対して、プロが投資に関するアドバイスをしてくれるというもので、ここ数年で証券会社が積極的に展開しているサービスです。

一見するとロボアドバイザーよりも上質で、より洗練されたサービスのようにも聞こえますが、実際には証券会社の職員が対応してくれるだけであり、投資のプロでもなんでもありません。

もちろん、全くの素人と比べればある程度の知識は持ち合わせているでしょうが、彼らはあくまでも給料をもらって生活している会社員であり、自分の投資で得た利益で生活しているプロの投資家ではありません。

例えるなら、スポーツ用品店の販売員の人にスポーツの相談をするようなものです。

(仮に野球だとしましょう)全くの素人から見ると、道具の選び方や年齢や体格にあったもの、投げ方のコツや打ち方について語ることはできるでしょうが、彼らは決してプロ野球選手ではありません。それどころか野球チームの監督やコーチですらありません。

雑談程度に話を聞いても損は無いでしょうが、そんな人たちに手数料を払ってまで投資のアドバイスをもらうのは馬鹿げています。

ですが、こと投資の話になるとそんな簡単なことにも気づかなくなってしまうのです…

[番外編]分配金があるものはNG

投資信託やロボアドバイザーなどに限らず、全ての投資に共通しておすすめできないものについてもここでは解説していきたいと思います。

それは「分配金がある(高い)」ものです。

ともすると、分配金は投資をする上での引きにもなり得ます。

中には「分配金が出るのでお得ですよ、所得になりますよ」と言った営業をしている不届きものまでいる始末です。

分配金とは、文字通り投資に充てていた資金の一部を分配して支払われるお金のことです。

投資をしていると、手元にお金が返ってくる(振り込まれる)ためお得感があり、まるでメリットかのように考えている人もいるかもしれませんが、分配金が支払われるような投資は総じておすすめできません。

そもそも分配金とは、運用資金の一部を切り崩して支払われます。

運用益の一部から支払われていると説明している場合もありますが、本来であれば積立て運用されるはずだったお金なので結局は同じことです。

そして、これは資産運用において最も重要かつ効果の大きい「複利」の効果を無くしてしまっています。

資産運用では投資で得た利益を元本に積み増して増やして運用することで、資産を雪だるま式に大きくしていくことが何よりも重要です。

運用益を運用することで、どんどん資産を増やしていくことができます。

このグラフのように、都度都度運用益を引き出してしまう場合と、きちんと積立て運用する場合とでは、将来的な資産に大きな差があります。

仮に年5%で運用できたとすると、こんなにも差が開いてしまいます。

| (年5%) | 1年後 | 5年後 | 10年後 | 15年後 | 20年後 |

| 単利 | 105% | 125% | 150% | 175% | 200% |

| 複利 | 105% | 128% | 163% | 208% | 265% |

翌年(1年後)や5年後には微々たる差だったものが、10年後には10%近くも差が開いています。

これが年7%、10%と上がっていくとその差はさらに拡大します。

| (年7%) | 1年後 | 5年後 | 10年後 | 15年後 | 20年後 |

| 単利 | 107% | 135% | 170% | 205% | 240% |

| 複利 | 107% | 140% | 197% | 276% | 387% |

| (年10%) | 1年後 | 5年後 | 10年後 | 15年後 | 20年後 |

| 単利 | 110% | 150% | 200% | 250% | 300% |

| 複利 | 110% | 161% | 259% | 418% | 673% |

なんと、年10%で20年運用を続けた場合、単利(分配あり)と複利(積立)では2倍以上も資産に開きが出てしまうのです。

このことからもきちんと積立て複利で運用することがいかに重要かがわかります。

確かに「毎月定額が入ってきます、現金収入があります」と言われるとなんだかお得な気がしてしまいますが、それは本来運用に充てられるべきだった資金を切り崩し、将来の資産を前借りしているにすぎません。

そこから得られるはずだった利益がなくなってしまうことを考えれば、むしろ分配金はマイナスです。

目先のことに捉われずに長期的にしっかりと考えて投資先を選ぶことが何よりも大切です。

何かの力を借りたい!そんな人におすすめの投資とは

ここまで解説してきたように、投資信託をはじめ、AI投資やロボアドバイザー、ファンドラップに至るまで、巷に溢れている手軽なものは いずれもデメリットが多くおすすめできません。

とはいえ、退職金や相続など、まとまった資産を手にしたときに、急に運用しようにも何から手をつけていいかわからずに、何かしらの力を借りたいと考えたくなる気持ちもわかります。

そんな人には、少しハードルは高くなりますが、投資のプロ中のプロであるヘッジファンドが最もおすすめです。

ヘッジファンドに投資するにはだいたい最低でも1,000万円程度の資産を預けることがハードルにはなりますが、退職金や相続などでまとまったお金が入ってきた場合などには十分検討の余地があるでしょう。

ヘッジファンドメリットを簡単に解説すると以下の3つの特徴があります。

- パフォーマンスが高い

- ファンドと直接契約で中抜きがない

- プロに任せて手軽に積立

ヘッジファンドは、投資を専門とする会社・組織であり、その運用のレベルは金融業界でもトップクラスです。

当然、ヘッジファンドの一般的なパフォーマンスは市場平均を大きく上回っており、投資信託などとは比較になりません。

参考:ヘッジファンドのパフォーマンス特性 ~リスク・リターンの背景~

一般にファンドの平均で年10~15%、手数料が引かれた後の投資家の手元のリターンで年5~10%程度が期待できると言われており、資産運用としては十分な水準です。

また、ヘッジファンドは、証券会社などの仲介を挟まずに、ファンドに問い合わせて直接契約をします。

ファンドの人間と直接話をして契約をするので投資信託と証券会社のような、投資する側と販売する側・運用する側の利益背反もありません。

そもそもヘッジファンドは、自己資本での運用をベースに、それに後乗りする形で投資します。

つまり、ヘッジファンドは、内部の人間が自分の資産を運用するのが前提です。

当然ファンドの関係者や従業員は、自己資本を投資・運用しているはずであり、おすすめしてくるものに自分自身が投資しているという面を見ても信頼できます。

ヘッジファンドが外部から資金を調達する理由はいくつかあります。

もちろん手数料を取ることで収入を増やす目的もありますが、その本質は運用資金を大きくすることで投資の幅を広げ、より優位に投資を進めるためです。

ヘッジファンドのように組織だって運用する場合、運用資金が何十億〜何百億円と増えていくと、株式市場での存在感が増します。

また、投資先の企業に対しても、株を大量に買い付けて株主として提案したり、周囲の投資家と相対で取引したりと、個人ではできないような様々なオプションを行使することが可能になるのです。

そうして投資の選択肢を広げ、市場で優位に戦うことで、より確実に大きな利益を追求し、実現できるのがヘッジファンドの最大の強みでしょう。

最後にヘッジファンドは、運用をプロに丸投げすることになるため、手間がかかりません。

もちろん、ヘッジファンドは基本的に、運用で得た利益を自動で積み立てし、プロがそれに応じて適切に次の投資に繋げていってくれます。

投資家に金融の知識がなくても安心して運用を続けられるのがヘッジファンドのメリットです。

ここで簡単に解説しましたが、ヘッジファンドについて詳しくは以下の記事でも解説しています。

また、おすすめのファンドについても紹介・解説しているので興味のある人はぜひ参考にしてみてください。

BMキャピタル

BMキャピタル  オリエントマネジメント

オリエントマネジメント  ひふみ投信

ひふみ投信