2000万円あったらどうする?

<資産運用の方法やポイントを考える>

今回は「2000万円」という金額を目安に、どんな資産運用の方法が良いのかおすすめの投資先やポートフォリオについて考えていきましょう。

「2000万円」と聞くと途方も無い大金でそんな金額を運用するなんて自分には縁の無い話のように感じる人もいるでしょう。

確かに2000万円を稼いで貯めるのはある程度の高所得者が中心になるでしょうが、「2000万円」という金額は退職金のある程度の相場でもあります。

また、それ以外にも相続などでまとまった金額が手元に来ることは考えられます。

そもそも「運用」とは、全額を株や不動産といった投資に回すのではなく、どの程度をリスクのあるものに振り分けて、どの程度を安定した資産(貯金など)に残すのかといった振り分け(=ポートフォリオ)を考えるところから始めます。

ここでは「2000万円」を運用するという前提の元、資産運用のコツや投資をする上でのポイントを解説していきます。

[1分でわかる]2000万円おすすめポートフォリオまとめ

細かい解説の前に、まずは結論から述べてしまいましょう。

同じ2000万円を運用する場合でも、その人が置かれている状況や求めるものによって適切なポートフォリオは変わってきます。

2000万円の資産運用について、ここでは「熟年層」「中高年」「若年層」の3段階に分けておすすめを解説していきます。

熟年層のおすすめ運用方法

熟年層の資産運用で重要なのは、今後のことを考えて何よりも「減らさないように確実に運用すること」です。

万が一投資・運用で失敗してしまった場合に、それを取り戻す余裕が少ないので、少しでも確実にコツコツと運用するようにしましょう。

また、特にこれまで投資の経験がない人が、これから新しいことを学び・試行錯誤を繰り返しながら投資にチャレンジしていくのは大変なことです。

そのため、熟年層こそ「投資のプロ」を積極的に活用し、資産運用を依頼してしまうのがおすすめです。

そのため、熟年層のおすすめポートフォリオはヘッジファンドが中心となります(全額ヘッジファンドでも問題ありません)

特に国内株式に投資しているような「安定志向」のヘッジファンドを選ぶようにしましょう。

投資のプロであるヘッジファンドに資金を預けることで、手間をかけることなく、着実で安定したリターンが期待できます。

株やFXといったリスキーなものに投資する必要はありませんし、改めて不動産などを検討する人も少ないでしょう。

安定志向のヘッジファンドに2000万円

中高年のおすすめ運用方法

中高年世代は、子育てや住宅ローンの返済なども完了し、ひと段落着いた頃でしょう。ある程度生活のレベルも安定し、将来に向けての資産形成の準備を始める時期です。

この先の将来の収入や資産、生活水準もある程度見えてきている頃だと思うので、基本的には安定した運用がベースになります。

ですが、一方でまだまだバリバリ働いている時期でもあり、定年後に向けてまだ何か新しいことを学んだりチャレンジしたりすることも可能な年代です。

そんな中高年のおすすめポートフォリオは安定志向ヘッジファンドをベースに自己運用を始めることです。

投資の経験がない人が、いきなり株やFX、不動産投資などにガッツリと手を出すのはリスクが高すぎます。

そこで、ポートフォリオの大部分をヘッジファンドで安定的に運用し、勉強するための資金として一部分を自己運用に充てましょう。

自分で運用する資金については「株式投資」が最もおすすめです。

投資の王道であり、全ての投資に通じる最も基本的な仕組みを学ぶことで、老後の運用をより確実なものにするための礎としましょう。

あるいは、少しでも大きいリターンが可能性の高い投資に興味があるのであれば、海外市場に投資する成長志向ファンドをポートフォリオに組み込むのもおすすめです。

アメリカや中国などの海外の株式市場に投資するファンドの場合、為替リスクなども伴いますが、日本の株式以上の成長性が期待できます。

難しそうな海外投資でも、(日本から海外に投資している)国内のファンドであれば、投資の手間がかからないのは、日本株で運用するファンドと変わりません。

全てを堅実に運用するだけでは物足りないという人は、以下のようなファンドも検討してみてはいかがでしょうか。

① 安定志向ヘッジファンドに1500万円+株式投資500万円

② 安定ファンドに1500万円+成長志向ファンドに500万円(ex.海外投資など)

若年層のおすすめ運用方法

十分に時間にもモチベーションにも余力のある若年層は、ついついガッツリと自己裁量で運用したくなってしまうものです。

そもそも若くして2000万円もの大金を投資に回せる余裕のある人は少ないでしょうが、それだけの資金を貯められる人の場合、かなりのハードワーカーやエリート層であると考えられます。

自分の能力に自信がある人もいるでしょうが、それだけの資産を蓄えた仕事に今後も注力するべきでしょう。

そう考えてくると、若年層でも基本的にはあまり時間や手間をかけずに運用することが重要であり、投資の手間が最低限で済むヘッジファンドは外せません。

ですが、将来の可能性を考え、選択肢を増やすためにもある程度自己最良の運用も視野に入れることができます。

あるいは、未来に期待して、海外に投資する成長志向のファンドの割合を増やすことも考えられます。

具体的におすすめのポートフォリオは以下のようになります。

① ヘッジファンドに1000万円+株式投資800万円+不動産投資200万円(+ローン)

② 安定ファンドに1000万円+成長志向ファンドに500万円+株式投資や不動産に500万円

代表的な運用方法7選

2000万円の具体的な運用方法を考えるにあたって、代表的な資産運用の手段である、以下の7つの投資について簡単に見ていきましょう。

「投資」と聞くと、リスクやリターンばかりが気になってしまいますが、表面的な数字に捉われず、本質的なメリット・デメリットを押さえておくことが重要です。

| 概要 / ポイント | おすすめ度 | |

| 預貯金 | 銀行に預けるだけなので、お手軽。 いつでも引き出せるため、自由に活用できる。 ほぼ元本保証でリスクは無いが、その分リターンも非常に小さい(年0.002%) |

★★☆☆☆ |

| 株 | 銘柄によって可能性は無限大。 自身の金融の知識や投資力によって結果が大きく左右される。 |

★★☆☆☆ |

| 債券 | 定期的に利子を受け取れるため安定した運用ができる。 比較的安全性は高いが、債券価格も変動するため確実では無い。 |

★★☆☆☆ |

| 投資信託 | 株式等がまとめられているパッケージ商品。 よく「おすすめ」として挙げられるが、実際には複雑でわかりにくい上パフォーマンスも悪い。 |

★☆☆☆☆ |

| 不動産 | ローンを組みやすいのが最大のメリット。 売却益や家賃収入が期待できるとされているが、実際には節税効果など副次的なメリットが大きい。 不動産でガッツリ儲けるには、コネや業界との繋がりが必要。 |

★★★☆☆ |

| FX | 非常に変動幅が大きくハイリスク・ハイリターンな投資。 またレバレッジをかけることでそのリスク&リターンを何倍にもできる。一攫千金の夢があるが半分ギャンブル。 |

★☆☆☆☆ |

| ヘッジファンド | 投資のプロに預けて運用を依頼する。 出資する側の実力に関係なく、プロの運用で安定したリターンが期待できる。 また基本丸投げなので知識だけでなく、手間や時間が不要なのもおすすめ。 |

★★★★★ |

株や投資信託などは、少額から始めやすいためたくさんの人が投資していますが、実際のところその中身はあまりおすすめできません。

金融の知識や投資の実力に結果が大きく左右されるだけでなく、時間も手間もかかるため、まとまった金額の運用には適していません。

一方で、まとまった資金(2000万円)があるからこそ投資できる「ヘッジファンド」のように、あまり馴染みはなくともおすすめの投資は存在します。

特に実際に投資している人があまり多くない「不動産投資」と「ヘッジファンド」についてはそれぞれ以下の記事で解説しているので、参考にしてみてください。

おすすめの運用方法は?2000万円を運用するときのポイント

これらの金融商品の特徴を踏まえた上で、2000万円を運用する際のポイントを考えていきましょう。

2000万円というまとまった資産を運用する上で重要なのは

- 低リスク&安定利回り

- ほったらかし運用

の2つです。

低リスク&安定利回り

2000万円もの十分な資産を運用するのであれば、不必要に高いリターンは必要ありません。

リターンとリスクは「トレードオフ」と言って、より高いリターンを求めると相応のリスクが伴います。

2000万円は、安定してしっかりとコツコツ運用できれば5年後、10年後には大きなリターンを得ることができます。

不要なリスクを取らずに「年5%」前後を目安に安定した運用ができるものに投資するようにしましょう。

ほったらかし

もう1つ、忘れてしまいがちですが、資産運用における重要な要素に「投資にかける時間や手間」があります。

いわゆる「仕事(本業)」とは別の形で資産を増やすための投資・運用ですが、そのために膨大な時間をかけて調べ物をしたり、売買の手間がかかるような投資では長続きしません。

一旦投資した後は、しばらくは放置しておける(経過観察のみでOKな)「ほったらかしで運用できる」方法を選択することも非常に重要です。

そもそも資産運用は今日明日で行うようなものではなく、数年〜数十年かけてコツコツと積み上げていくものです。

自身の選択する運用の方法が「長続きする(できる)か」という観点も忘れないようにしましょう。

高額運用のカギは「ヘッジファンド」

時間や手間をかけずに、安定して資産を運用するのは簡単なことではありません。

ですが、「2000万円」のように、まとまった資金がある人だけに許された優れた資産運用の方法があります。

それがヘッジファンドです。

ヘッジファンドは、広告などで見かけることもなくあまり馴染みがない・よくわからないという人も多いかもしれませんが、世界的に見ると、富裕層や資産家の大多数が投資している、まさに資産運用の最高峰です。

国内のおすすめファンド

ヘッジファンドは世界的に有名なファンドは数多くあるものの、日本国内でも知名度はあまり高くありません。

世界的なファンドは、最低でも1億円の資金が必要だったり、プライベートバンクを介してでしか投資できなかったりと制約も多く、日本では馴染みがないのも仕方ありません。

そもそも海外のファンドの場合、為替のリスクや言語の壁もあるためハードルが高いという問題もあります。

ヘッジファンドに興味はあるけれど、まずはわかりやすいところから始めたいという人にはBMキャピタルがおすすめです。

BMキャピタルは、日本国内のヘッジファンドで、数年で衰退してしまうファンドが多い中、今年(2023年)10年目を迎える歴史あるファンドです。

設立以来「資産を減らさない、安定した運用」を掲げており、国内株式に投資して運用するファンドです。

年間を通じてマイナスになることなく年平均10%以上のパフォーマンスを出し続けている十分な実績があります。

最低出資金額が1000万円のため、誰でもお手軽に手を出せるものではありませんが、この記事を読んでおり2000万円前後の資産の運用を検討している人であれば、十分に検討に値するでしょう。

まとめ

2000万円の運用について考えてきました。

熟年層・中高年・若年層など世代や状況によってバランスは異なりますが「2000万円」というまとまった資産を運用する上で大切なのは、手間をかけずにリスクを抑えて安定的に運用することです。

そのためにもおすすめはヘッジファンドを活用することであり、プロに投資を任せて中長期的にコツコツと無理せず資産形成することが重要になってきます。

補足 [詳しく知りたい人向けの解説]

資産運用が必要な理由

そもそもなぜ資産運用が重要なのでしょうか。

2000万円もの大金を貯めることができる方にとっては、今後もコツコツ働いて貯めていけば十分問題ないと考えている人もいるかもしれません。

結論から言ってしまえば、投資・資産運用をせずとも、十分なお金を稼ぐことができる人もいるでしょう。

ですが、将来のことを考えるのであればやはり資産運用は絶対に取り組むことをおすすめします。

インフレに対応する

資産運用が重要になる最大の要因の一つがインフレです。

「インフレ」と聞くと、新興国などでとんでもなく物価が上がることをイメージする人も多いかもしれませんが、日本でも日々少しずつインフレしています。

最近は為替の影響もあって物価が上がっているので、肌で感じている人も多いでしょう。

日銀は経済成長の目的で「年2%」の消費者物価の安定上昇を目標に掲げています。

仮に年2%の物価上昇(=インフレ)が起きると、今100円で買えているものは来年には102円、5年後には110円、10年後には121円、20年後には148円になってしまいます。

つまり裏を返せば、手元にある100円の価値は、年2%ずつ減っているのです。

今ある100円はその場で消費してしまわない限り、20年後に148円まで増やしておかなければその価値は3分の2程度にまで下がってしまいます。

物価上昇についていくためだけだったとしても、最低でも年2%以上の利回りで安定的に資産運用していくことは誰にとっても必要なことです。

為替変動などのリスクに備える

資産運用せずに、自分の資産を全て現金や銀行預金(※)で持っていると、為替変動などへの影響をそのまま受けることになります。

(※預金は金利が付くので、厳密には資産運用と考えることもできますが、近年のほぼ金利がつかない状況では、現金と大差ありません)

2022年に1ドル115円〜150円まで、最大で30%以上もの為替変動があったことを覚えている人も多いでしょうが、全ての資産が現金だと、円安が進むほどに資産価値が下がってしまいます。

最も直接的にこのリスクを回避する方法は、資産を円とドルに分散させることですが、外貨預金以外にも為替リスクを軽減する方法があります。

例えば「株式投資」や「ファンド」で資産運用することでも為替リスクは軽減できます。

一般に、為替が円安に振れると、円の価値が下がる分、日本企業の株価は上昇します。また日本円で運用しているファンドのパフォーマンスも高くなります。

つまり、株やファンドに投資しておけば、為替が円安になっても、その分パフォーマンスが良くなりやすいので、ある程度円安による資産価値の毀損を相殺できるのです。

このように、現金以外で資産を保有していれば、為替変動などのリスクはある程度軽減することができます。

為替リスクを軽減するためには、必ずしも外貨に投資しなければいけないというわけでもありません。株や債券、ファンド、不動産、金など、様々な形に資産を分散させることでリスクを回避できるようになるのです。

複利について

資産運用をする上で、最も重要な考え方に「複利」があります。

複利とは、運用で得た利益を元本に積み増して資産が雪だるま式に増えるように運用していくことです。

仮に「2000万円を元手に年5%の利回り」で5年間複利で運用してみましょう。

「2000万円×5%=100万円」

ずつ増えていくと考えてしまいがちですが、実際には5年後には2,548万円まで資産を増やすことができます。たった5年で48万円もの差ができるのです。

このように、数年〜数十年単位で複利で資産運用することで、資産は大きく増やすことができるのです。

仮に2000万円を年5%で運用した場合、10年後、20年後には以下のようになります。

|

元手

|

1年後 | 5年後 | 10年後 | 20年後 | 30年後 |

| 2000万円 | 2100万円 | 2548万円 | 3258万円 | 5307万円 | 8644万円 |

仮に今40歳の人が、2000万円を元手に年5%で運用を続けた場合、60歳で5307万、70歳のときに8644万円の資産を作ることができます。

70歳になった時に8000万円以上の資産があれば、十分に余裕を持って安心して老後を過ごすことができるでしょう。

ここでお伝えしたいのは、資産運用でカギになってくるのは

- なるべく早く始めて長く続けること

- 不要に高い利回りを狙わずに、コツコツと安定して継続すること

の2つだということです。

複利の力は、時間が長くなればなるほど大きくなってきます。

同じ年5%でも最初は1年で+100万円だったものが、30年後には1年で+432万円になります。

「資産運用はまだ大丈夫」

「今は仕事をして稼げばいいや」

「仕事をやめてから運用を考えよう」

と考えてしまっている人は、大きなチャンスを逃しています。

少しでも早く始めることが、将来の大きな差に繋がってきます。

今回のシミュレーションでもわかるように「年5%」の利回りでも継続して運用することで大きな資産を築くことは十分に可能です。

きちんとシミュレーションし、計画を立てて目標の利回りを下げることで、余計なリスクを回避し、より安全に確実に資産は運用できます。

ヘッジファンドについて

この記事の中でも度々紹介している「ヘッジファンド」ですが、日本ではまだまだ馴染みが薄く実際に投資している人もまだあまり多くありません。

ヘッジファンドは

- ある程度のまとまった資産が必要(最低1,000万円)

- 自分から情報を取りに行く必要がある(私募のためPRがない)

といったハードルがあるため、100円から投資できる投資信託などのようにメジャーになりにくいのですが、海外では富裕層やエリート層を中心に、最も信頼されている投資先の一つです。

ヘッジファンドについて

- どんな仕組みになっているのか

- どんな方法で運用しているのか

- どんなものに投資しているのか

など、様々な疑問がある人もいるでしょう。

ここでは、ヘッジファンドの仕組みや投資の方法、運用パフォーマンスまで詳しく解説していきたいと思います。

ヘッジファンドの仕組み

ヘッジファンドとは、資産運用を主な事業として、投資の運用益を追求する会社・組織のことです。

投資家は、投資のプロであるファンドマネージャが率いるファンドに資金を預け運用を依頼することで、誰でもプロと同じ運用成果を得ることができます。

※実際にはファンドのパフォーマンスから手数料を引いたものが投資家のリターンになります。

ヘッジファンドの投資戦略

「ヘッジファンド=ベンチャー企業に投資するもの」というイメージの人も多いようですが、これは誤りです。

確かにベンチャー企業に投資するファンドも存在しますが、全てのファンドがベンチャーに投資するわけではありませんし、ベンチャーに投資していないからといってファンドではないということでもありません。

先述の通り、ヘッジファンドとは「投資事業を主たる事業とする会社・組織」のことであり、ファンドが投資する対象は様々です。

日本株式・アメリカ株式・中国株式・全世界株式・上場株式・未上場企業(ベンチャー)・不動産・金・FX・仮想通貨etc.と、その対象は多岐に渡ります。

様々な金融商品がある中で、特定のものに特化して運用するファンドもあれば、色々と組み合わせて複合的に投資するファンドもあります。

また、ヘッジファンドの運用というと

「積極的に空売りを仕掛けて、ハイリスク・ハイリターンな運用をする」

「大量に買い付けることで会社を買収し経営に関与する」

といったイメージが強いかもしれません。

確かにそういった投資をするファンドがあるのも事実ですが、全てのファンドがこのようにリスキーではありません。

ヘッジファンドの中には

「リスクの高い空売りはせず、買い(ロングポジション)のみでコツコツ運用する」安定志向で堅実なファンドもあれば、「投資先の企業と良好な関係を築いて株主への利益還元を促す」友好的なファンドもあります。

ヘッジファンドリスクに対しての考え方や、投資の戦略・運用の手法は、千差万別で一概に語ることはできません。

ヘッジファンドについてはイメージで判断することなく、個々のファンドがどのような運用をしているのかをしっかりと見極める必要があります。

ヘッジファンドのパフォーマンスと手数料

金融業界の中でも、トップクラスのパフォーマンスを誇るヘッジファンドは、平均で年10%以上のパフォーマンスが期待できると言われており、手数料を考慮しても投資家目線で年5〜7%程度はリターンが期待できます。

年5%で運用できれば十分な個人投資家からすると、ヘッジファンドに投資するだけで十分な成果が得られます。

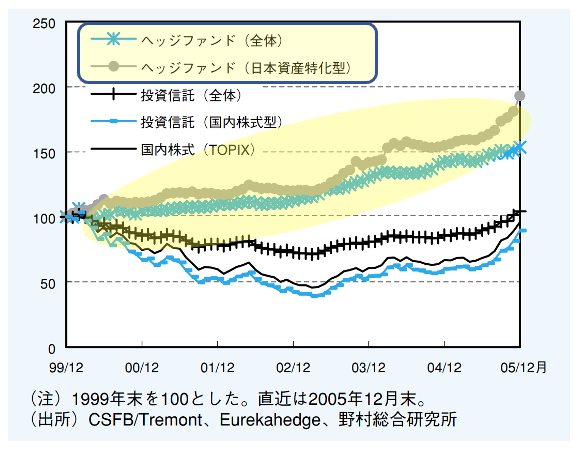

以下のグラフからもわかるように、株式市場全体の値動きや、投資信託のパフォーマンスと比較しても、ヘッジファンドのパフォーマンスが高いのは明らかです。

出展:日銀レビュー 最近のプライベート・エクイティ・ファンドの増勢について(2018年4月)

このパフォーマンス(表面利回り)から、手数料等が引かれたものが、私たち投資家の手元のリターンになるのですが、ここで手数料についても考えてみましょう。

多くの人にとって、不確実性のあるパフォーマンスよりも、予め明らかになっている手数料の方が、比較がしやすく、また「支払う」ということに対しての抵抗感から、ついつい手数料の割合を重視してしまったり、気にしすぎてしまいすぎる傾向があります。

ですが、本来ヘッジファンドを選ぶ際にはパフォーマンスと手数料はセットで考えなければいけません。

[ファンドA]手数料:リターンの50%、パフォーマンス:10%

[ファンドB]手数料:リターンの20%、パフォーマンス:6%

ファンドAとBを比べた時に「パフォーマンスにそこまで大きな差ないけど、BはAよりも30%も手数料が低い!」とBを選んでしまわないように注意してください。

実際の利回りは

[ファンドA]10%−(10%×0.5)=5%

[ファンドB]6%−(6%×0.2)=4.8%

でファンドAの方が高いのです。

ヘッジファンドを選ぶ際に最も重要なのが「そのファンドがどんな投資・運用をしていて、最終的にどの程度のリターンが期待できるか」です。

最新の調査では、手数料の高いファンドの方がパフォーマンスが高い傾向があるということも明らかになっています。

おすすめのファンドについては『国内おすすめヘッジファンドランキング!タイプ別優良ファンド解説』でも紹介・解説しているのでぜひ参考にしてみてください。

BMキャピタル

BMキャピタル  オリエントマネジメント

オリエントマネジメント  ひふみ投信

ひふみ投信