1億円の資産を作るために

1億円を運用するには、資産1億円を作らなければいけません。

退職金や相続、宝くじが当たったなど、まとまった収入を得ることで達成する人もいるかもしれませんが、働いて稼いだお金をコツコツと貯めて到達したいという人もいるはずです。

そのためにも必要なのは、複利で運用して着実に資産を増やすことです。

コツコツと運用することで

1,000万→2,000万→3,000万→5,000万→1億と資産を増やしていくことができます。

各金額(段階)別の運用方法ついてはそれぞれ解説しているのでそちらも合わせて参考にしてみてください。

あわせて読みたい

1億円を運用するメリット

1億円も資産があるのに、わざわざリスクのある運用をしなくても良いと考える人もいるかもしれませんが、1億円もの資金があるからこそ「きちんと」資産運用することが非常に重要です。

1億円というまとまった金額があることで、少しの利回りでも十分なリターンを得ることができます。

そのため不要なリスクを取る必要がなく、少ないリスクで安定的なリターンが狙えるのです。

また、運用によってある程度のリターン(収入)が期待できれば、退職・リタイア後の生活にも余裕が持ちやすくなります。

仮に1億円を年5%で運用できれば、年500万円の収入になります。

できれば複利で運用して資産を増やしていきたいところですが、この500万円の中で生活すれば元本に手をつけずに運用益だけで十分に暮らしていくことも可能でしょう。

FIRE(早期リタイア)を積極的に目指している人もいますが、そうでなかったとしても安心して老後を過ごすためにこの収入は見逃せないはずです。

運用しないリスクについて

資産運用をすることで、元本が減るリスクがあることを気にしている人は少なくないでしょう。

確かに、どんな投資・運用にもリスクは伴いますし元本保証で運用できるものはありません。

ですが、きちんと資産運用しないことにもリスクはあります。

物価が上がれば、相対的に資産の価値は下がるので、同じ「額面1億円」を握りしめていたとしても、その価値はなくなってしまうのです。

約30年前(1990年代前半、昭和初期)の頃、自販機の飲み物は100円でしたし、居酒屋のビールは320円程度、ラーメンは450円で、週刊少年ジャンプは190円でした。

それが、令和の現在では、自販機は130円、ビールは480円、ラーメン700円、週刊少年ジャンプ250円と着実に値上がりしています。

つまり、今1億円持っていたとしても「当時の1億円はすごかったけど今となってはね」と30年後には言われてしまうかもしれません。

そうならないためにも、適切に資産運用し、価値を失うことなく資産を増やしていくことが重要になります。

1億円を運用する方法 – 代表的な7つの投資のポイント解説 –

1億円を運用する具体的な方法について考えていきましょう。

ここでは資産運用の方法として代表的な7つの方法についてそれぞれポイントを解説していきます。

- 株式投資

- 投資信託

- 債券

- 不動産

- FX

- ヘッジファンド

- ソーシャルレンディング

株式投資

株式投資は、投資の王道とも言える方法です。

「安く買って高く売る」と一見シンプルですが、その仕組みは奥が深く最も高い知識や専門性が必要になります。

株式投資に関するノウハウ本やおすすめ情報などをまとめた本などもありますが、はっきり言って参考になりません(あんなもので投資が成功するのであれば、今頃全員億万長者です…)

少額から始められたり、配当が得られたりといったメリットもありますが、1億円(やその一部である数千万円)を運用するのであれば、投資のプロを名乗れるくらいの実力が必要になります。

投資信託

投資の選択肢として今一番人気があるのが投資信託でしょう。

「少額から始めやすい」「簡単に分散投資できる」などといったメリットから最も投資している人数が多いですが、はっきり言ってまったくおすすめできません。

少し前に「とりあえず米国株式に連動するETF(上場投資信託)を買っておけばOK!」みたいな風潮もありましたが、蓋を開けてみれば2022年は年間を通じて20%近くも下落しており、これが回復するまでに何年かかるかはわかりません。

ちなみに2000年をピークに一度下落したときは、完全に回復するまでに13年近くもかかっています

詳しくは以下の記事で解説していますが、投資信託は総じて「見かけ以上に不要なコストが多くかかっており」「総じて相場よりも利回りが悪い」という大きな問題があります。

学生や若者が投資の経験を積むためにお試しでやるには面白いかもしれませんが、本気で1億円を運用することを考えている人のポートフォリオに入ることはないでしょう。

債券

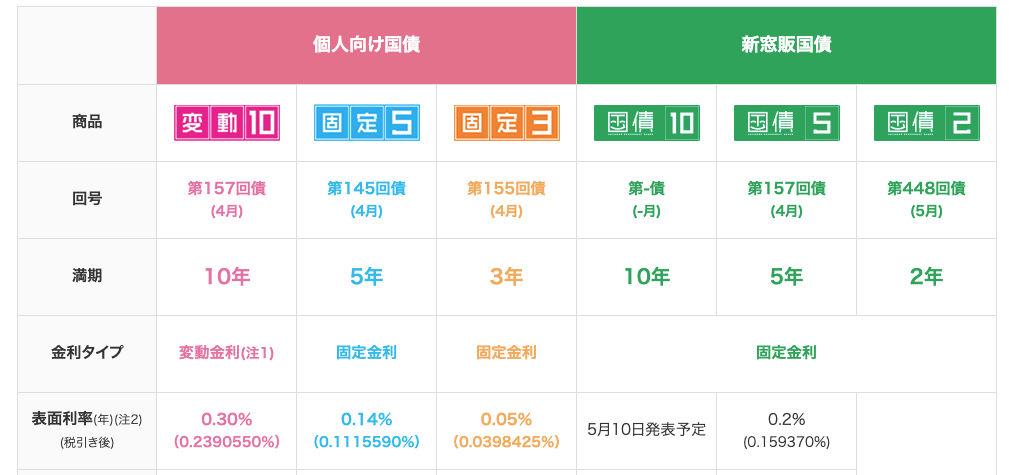

元本保証でリスクを抑えて運用できる債券も高額運用をする人たちには人気があります。

確かに額面が保証されているという安心感はありますが、2022年12月時点の個人向け国債の金利は0.05%〜0.2%程度です。

銀行に預ける預金金利(メガバンクで0.002%)よりはましですが、この程度の利回りでは不十分でしょう。

不動産

まとまった資産がある人であれば、不動産オーナーになって家賃収入(インカムゲイン)を得たり転売益(キャピタルゲイン)を得たりと言ったことを考える人もいるかもしれませんが、不動産投資はどうしても物件に依存することになってしまうため、積極的に「買うぞ!」と意気込みすぎると空回りする可能性があります。

とはいえ、優良物件を逃さないようにするために、早めに不動産投資専門の会社に問い合わせてみて、良い物件があれば優先的に紹介してもらえるように関係性を作っておくことも重要です。

不動産投資の簡単な仕組みやポイント、おすすめの仲介業者などは以下の記事で解説しているのでこちらも参考にしてみてください。

FX

為替を利用して資産をコントロールするFXに興味がある人もいるでしょう。

少額から比較的始めやすいですし、FXで大きく稼いで億万長者になったという人の話を聞いて「自分も!」と考えた人もいるでしょう。

ですが、昨今の急激な円安(からの円高戻し)をみてもわかるように、FXは非常にリスキーで安定した運用には適していません。

FX最大の特徴は大きくレバレッジをかけて運用できることであり、元手が少額でも莫大な資産を得るチャンスがある点ですが、反対に一瞬で大損する可能性もあります。

1億円を運用する人がFXを選択肢に入れる必要はありません。

ヘッジファンド

高額運用で候補に上がるのが「ヘッジファンド」でしょう。

ヘッジファンドに資産を預ければ、銘柄の選別から、適切なタイミングでの売買、ポートフォリオの見直しまで全て投資のプロに任せることができ、安心して運用することができます。

一般的に年10%前後(5〜15%)程度のリターンが期待できると言われており、利回り的にも十分です。

元々富裕層や機関投資家を対象としているため、最低でも1,000万円程度は必要と言われるほどハードルが高い傾向にありますが、1億円(やその一部)の運用を考えているのであれば十分手が届くはずです。

ヘッジファンドについては以下の記事でも解説しています。

ソーシャルレンディング

最後7つ目は、最近注目の「ソーシャルレンディング」です。

ソーシャルレンディングとは個人が企業(など)にお金を貸し付けることができるサービスで、貸し手(私たち投資家)は利息を受け取ることができます。

基本的には「元本+利息」が返ってくるため比較的安定したリターンが期待でき、また手軽に始めやすい点も優れています。

貸付先が返済できなくなってしまう「貸し倒れ」のリスクもあるため絶対ではない点には注意しましょう。

利率や貸付期間などは貸し付ける企業によって異なりますが、(過去の実績的に)ほぼほぼ確実に返済されるであろう上場企業などの場合1.0%程度、少しリスクのある中小企業の場合3.0〜5.0%程度が目安になります。

また、貸付金は通常1年弱は返ってこないという流動性の低さ(=いつでも解約できるわけではない)にも注意が必要です。

1億円を運用するおすすめのポートフォリオとは

では1億円を運用するおすすめのポートフォリオについて考えていきましょう。

ここでまず初めに考えるべきは「どの程度の利回りで運用するか」です。

これは人(年齢や貯蓄額、生活レベル)によって異なりますが、一般に「年5%」程度を目安にすると良いとされています。

いくら1億円を元手に運用するとはいえ、年2,3%ではインフレ率程度にしかなりません。

日銀が掲げている物価の安定目標が2%です。

一方で年10%を超えるような利回りを得るにはかなりのリスクが伴います。

十分な資金があるのですから、不要なリスクは取らずに年5%前後で運用できれば十分です。

この年5%をめどに、先ほどの7つの投資先を組み合わせてポートフォリオを組んでみましょう。

| 評価 | ||

| 株式投資 | × | 難易度が高いのでNG |

| 投資信託 | × | 利回りが悪いのでNG |

| 債券 | △ | 年0.2% |

| 不動産 | △ | 時と場合による |

| FX | × | リスクが高いのでNG |

| ヘッジファンド | ○ | 年7%(5〜10%) |

| ソーシャルレンディング | ○ | 年3%(1〜5%) |

パターン① ヘッジファンド6:ソーシャルレンディング3:残り1

ヘッジファンドをベースに運用を組み立てるパターンです。

ヘッジファンドに6,000万円、ソーシャルレンディングに3,000万円を振り分けることで全体で年5.1%の期待利回りになります。

残り1,000万円が浮遊資産になるのでこれは不動産投資の頭金として確保したり、興味のある株式や外国ETFなどに自由に使っても面白いかもしれません。

パターン② ヘッジファンド3:ソーシャルレンディング3:残り4

より自分の裁量で運用を組み立てたい人におすすめのポートフォリオです。

ヘッジファンドとソーシャルレンディングに3,000万円ずつ振り分けて全体で年3.0%の利回りを確保します。

4,000万円の残りについてですが、年3%で十分で少しでもリスクを抑えたいという人は債券などに充ててOKです。

自分で投資を積み重ねてきた経験や実力に自信があるのであれば不動産や株式にチャレンジしてみても構いません。

1億円運用の注意点 – 失敗しないためのポイント –

具体的な投資先やポートフォリオについても言及してきましたが、最後に1億円を運用する上で失敗しないためのポイントをまとめておきたいと思います。

中長期的な目線で運用する

「投資・運用=リスク」と考えて身構えてしまったり、反対にリスクのあるものに平気で投資してしまう人もいます。

ですが、1億円というまとまった金額を運用するのであれば、不要なリスクを取らず、適切な利回り(年5%が目安)で安定して運用することが何よりも重要です。

そのためには1,2年といった短いスパンではなく、5年、10年といった中長期的な視点で運用を続けることが何よりも重要です。資産運用は長く積み上げることで「複利の効果」が働き大きな資産形成に繋げることができます。

そして見落としてしまいがちなポイントですが、長く続けるためには、手間がかからない方法を選ぶことも重要です。

株式投資などは、高い専門性が必要になるだけでなく、時間や手間が必要になります。

これは投資のプロであっても変わりません。どんなに金融の知識があっても銘柄の調査や分析に手間が必要なことには変わりありません。

長く確実に運用を続けるためにも、プロに任せるなど、自分の手間がかかりすぎない方法を選ぶことも重要です。

銀行や証券会社の営業に気を付ける

銀行や証券会社の残高がある一定額を超えてくると、担当者から営業の連絡を受けることがあります。

あたかも「せっかくなので投資をしてみてはどうですか?」と、お客様のためを思っての連絡かのように話しかけてきますが、わざわざ連絡してくるのはそこに利益があるからです。

向こうからアプローチしてくるケースには気をつけましょう。

投資について誰かに相談したいのであれば、向こうからの連絡に応じるのではなく、こちらから問い合わせて話を聞きにいく方が健全な関係性が築けます。

資産運用のプロに相談する

お金の話になると、誰にも相談せず自分1人であれこれと調べ、考えて行動してしまいがちです。

特に日本人はお金の話をすることを恥ずかしいと考えたり卑しいと思ってしまう傾向があるようです。

ですが、お金のことを自分1人だけで解決するのは難しいものがあります。

投資には専門的な知識が重要で、あまり経験のない人や自信のない人は、積極的に投資のプロに相談して資産運用を手伝ってもらうことをおすすめします。

それこそヘッジファンドは、資金を預けてプロに運用を任せることができる資産運用の専門機関です。

必要に応じてプロの力を活用し、自分1人で全てを抱え込まないようにすることも重要です。

まとめ

今回は「1億円」という資産をベースに安定して確実に運用する方法について考えてきました。

まとまった金額を運用する際には、手間をかけずにリスクを抑えることが何よりも重要で、そのためにはプロに任せてしまうのも有効な方法です。

おすすめのヘッジファンドなどについては以下の記事で紹介しているのでぜひ参考にしてみてください。

BMキャピタル

BMキャピタル  オリエントマネジメント

オリエントマネジメント  ひふみ投信

ひふみ投信