貯金が500万円もある人は、この資金をどのように活用するのがよいのでしょう。

明確な使い道がある場合はさておき、十分な蓄えがあるのであれば漫然と貯蓄するだけでなく、将来に備えて資産運用を検討することをおすすめします。

資産運用は、十分な資金がある人の方が有利に進めることができますし、より大きなリターンが狙えるためです。

一定のリスクはもちろんありますが、大きなリターン/資産形成が期待できる資産運用。海外では小中学生の授業カリキュラムにも含まれているほど、一般的なものとなっています。

今回は「500万円の貯金」を例に、資産運用の仕方やポイント、シミュレーションなどをご紹介。当記事を読むと、すぐにでも資産運用を始めたくなるかもしれません。

貯金があるなら、できるだけ早く投資を始めよう

500万円を投資に回せるなら年利3%〜5%でも、20年後には倍の1000万円、30年には3〜4倍の1500万〜2000万円にすることもできます。

資産形成には「長期投資」が重要なので、できるだけ早く投資を始めることは一つのポイント。

一方で、自分の生活資金や直近の入り用の資金までを投資に回すのはNG。余剰資金を計算して、投資活動を行おう。

オススメの投資先

投資のプロが代わりに投資を行ってくれる「ヘッジファンド」は最近特に注目されている商品。特別な知識がなくても、プロが投資を行ってくれることや、自分で株価の変動などを日々チェックしなくて良い手軽さが人気の秘訣。

500万円の資産運用シミュレーション

貯金が500万円を超えているなら、預金/貯金だけではなく、資産運用を検討するタイミング。

多少のリスクは伴いますが、株式や投資信託などで資産運用を行い、効率的に資産を増やすことを検討してみてもいいでしょう。

貯蓄のままだと比較的金利が高めに設定してあるネット銀行に1年預けても、税引前で0.3%(500万円だと15,000円)ほどしか利息が得られません。

一方で、資産運用の場合は、リスクもありますがより大きなリターンも見込めます。

まずは「500万円を元手に何%の利回りの投資を行なうと何年後にいくらになっているか」のシミュレーションを見てみましょう。

今回のシミュレーションは複利で運用する計算をしています。複利とは、得た金利分の額を再投資して元本に組み入れ、さらに運用していく方法です。元本が年々増えていくのでそれに対してのリターンがより大きくなってくるのが特徴です。

【投資元本が500万円の場合の複利運用効果】

| 1% | 2% | 3% | 5% | |

| 1年後 | 5,050,000円 | 5,100,000円 | 5,150,000円 | 5,250,000円 |

| 3年後 | 5,151,505円 | 5,122,416円 | 5,185,454円 | 5,788,125円 |

| 5年後 | 5,255,050円 | 5,520,400円 | 5,796,370円 | 6,381,405円 |

| 10年後 | 5,523,110円 | 6,094,970円 | 6,719,580円 | 8,144,470円 |

| 20年後 | 6,100,950円 | 7,429,730円 | 9,030,550円 | 13,266,480円 |

| 30年後 | 6,739,240円 | 9,056,800円 | 12,136,310円 | 21,609,710円 |

500万円を10年間運用すると、2%の複利運用で10年後には600万円に。5%運用だと800万円以上になり、なんと300万円もの利益が出ます。

先ほど紹介した「貯蓄だと1年で15,000円=10年で+15万円」と比較しても、資産運用を行った際の資産形成効率はすごく高いということがわかりますね。

貯金500万円を運用する際のポイント

貯金が500万円貯まったらどうするでしょうか。

将来に向けた資産形成を考えた場合、この500万円の資金を上手に生かして資産運用する判断は大事になってきます。当然リスクも伴いますが、必要リスクを取って意思決定しなければリターンも見込めません。

この500万円を資産運用する際に、どんなポイントを押さえておくべきか見ていきましょう。

早めに投資に取り掛かる

投資はタイミングが大事ですが、複利で運用することを考えた場合、早めに取り掛かることで増える金額がかなり変わってきます。

前の項目で複利運用でのシミュレーションを行ないましたが、2年違うだけで大きく異なっているのは一目瞭然です。

年利5%の場合、500万円は1年で525万円に増えていますが、3年では500万円が638万円にも増えます。2年で113万円もの差が出ます。

500万円貯まった段階で、その資金を上手に活用するためにリスクを取りながらもすぐに行動に起こすか、2年経ってから行動するかでその大きな差が出るのです。

資産運用は取り掛かるのが早ければ早いほど、より長期での運用が可能となるため、金額もより大きく増えていきます。

NISAを活用する

もちろん、必ずしも一度のタイミングでまるまる500万円の運用を行なわなくてはならないわけではありません。

NISAを活用して資産運用を行うのもおすすめです。NISAは、年間非課税枠の額が決まっていうすが、その範囲内での投資に対する売却益や配当金、分配金にかかる税金が非課税となる節税効果のある制度です。

非課税枠の限度額内で、まずは運用を行ってみるのもオススメです。

NISAについて

NISA制度の概要は以下のとおりです。

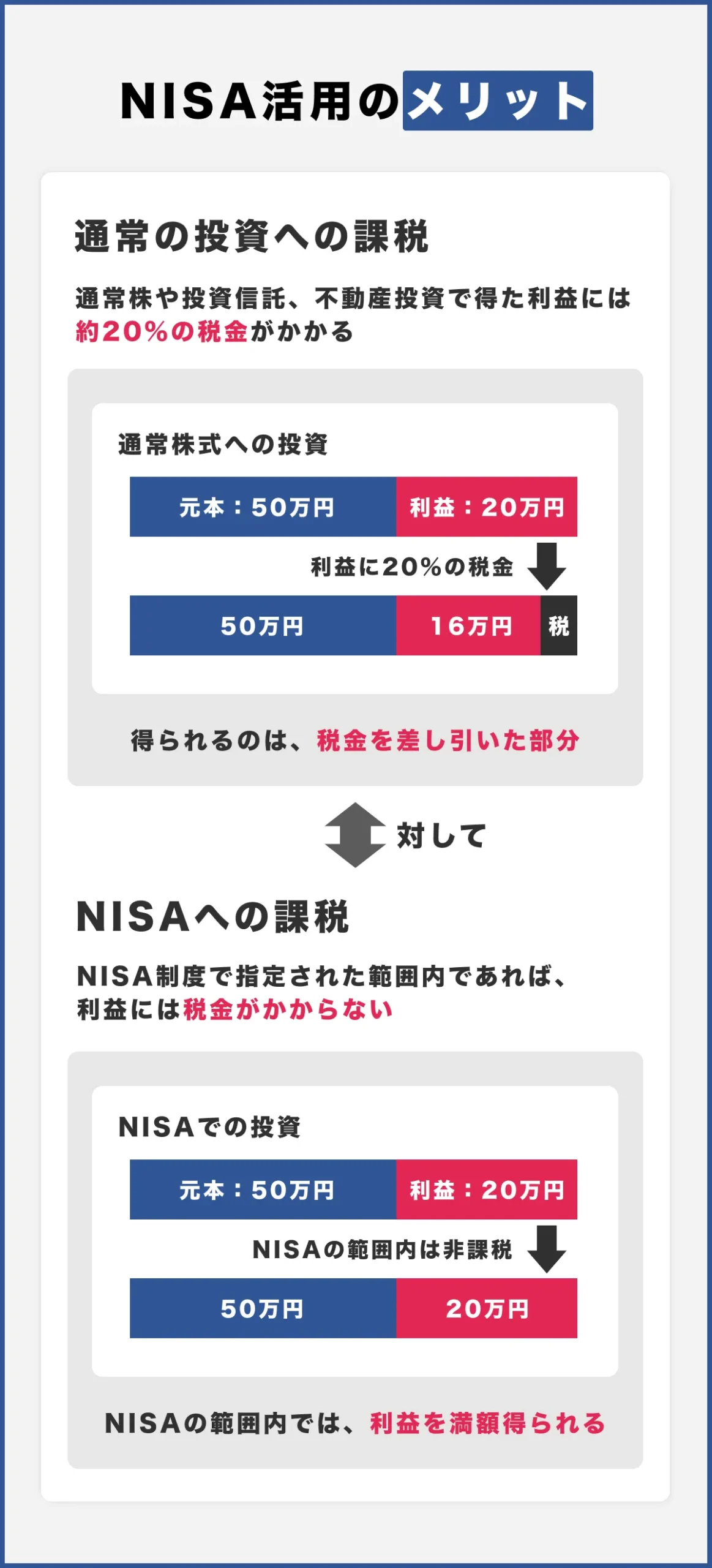

通常株や投資信託、不動産投資で得た利益には約20%の税金がかかりますが、NISAの範囲内であればそれが非課税になります。

例えば株式投資で50万円を運用し70万円(+20万円)にした場合、通常は20万円の利益から、約20%の税金が引かれて手元には66万円しか残りません。

ですが、NISAの範囲内であれば70万円を丸々手にすることができます。

初心者の方には複雑でわかりづらいかもしれませんが、まずは「決められた金額/期間内であれば、お得に運用できる」ぐらいの認識でも問題ありません。

NISAは2024年に制度改正があり、運用の限度額や運用期間が変わります。大きく見ると、より多くの金額を長く運用できるようになる制度改正であり、NISAを活用してより積極的な運用ができるようになります。

【現行NISAの限度額(2023年まで)】

| 一般NISA | つみたてNISA | ジュニアNISA ※1 | |

| 主な投資対象商品 | 株式・投資信託・ETF | 金融庁の指定する投信 | 株式・投資信託・ETF |

| 年間非課税投資枠 | 120万円 | 40万円 | 80万円 |

| 非課税保有期間 | 5年間 | 20年間 | 5年間 ※2 |

※ 一般NISAとつみたてNISAは、併用不可だが、年単位で変更可

※1 ジュニアNISAは、2023年で終了

※2 2023年以降に非課税期間が終了するものにおいては20歳まで非課税で保有を継続可

【新NISAの限度額(2024年以降)】

| 成長投資枠 | つみたて投資枠 | |

| 主な投資対象商品 | 株式・投資信託・ETF | 金融庁が指定する投資信託 |

| 年間非課税投資枠 | 240万円 | 120万円 |

| 非課税保有限度額 | つみたて投資枠と合わせて1,800万円 (うち成長投資枠は1,200万円) |

成長投資枠を合わせ1,800万円 |

| 非課税保有期限 | 無期限 | 無期限 |

※ 成長投資枠とつみたて投資枠は併用可能

※ 非課税保有限度額は2023年までの制度で投資した額とは合算されない

※ 2023年までの制度は新制度へロールオーバーされない

既存のNISAでは非課税保有期間が決まっていましたが、新NISAでは、年間非課税枠が大幅に拡大され、非課税保有期間が無期限となりました。

これにより今後は非課税保有期間という区切りに気を遣うことなく長期で商品の保有することが可能となります。

500万円の貯金がある場合は、成長投資枠の240万円 / つみたて投資枠の120万円の合計360万円の投資枠をフル活用して非課税での資産運用しましょう。

500万円から360万円を差し引いた残りの140万円は急な入り用のための資金として貯蓄のままにしておいてもよいですが、その他の投資先で資産運用を行うのも面白いかもしれません。

まずはお得なNISAを活用することで、上述した「早めに投資に取り掛かる」を実現しながら、投資の知識を徐々につけていくことが可能です。

もちろん投資には絶対はないので、NISAを活用すれば必ず得をする、というわけではありませんが、初心者にはオススメの手法です。。

余剰資金で運用する

株式や投資信託等で行う資産運用はリスクを伴います。投資先が値下がりすれば、損失が発生してしまいます。

もしも貯金の全額500万円を投資した場合は、急にお金が必要になった場合、投資している金融商品を切り崩して資金繰りを行わなければなりません。その時、投資先が値下がりしていたら、損失を被ってしまいますよね。

ですが、余剰資金のみで資産運用すれば、急な入り用があっても安心です。資産運用している商品を急遽売却する必要はなく、投資先の商品が値下がりしてしまっていても、また値上がりするのを待つこともできます。

また、金融商品の中には売却して現金化できるまで数日の期間を要するものもあります。休日などに対応ができないこともあるので、ゴールデンウィーク、年末年始などをまたぐとなると、現金化に1週間前後かかることもあります。

貯金を全額運用に回してしまうと、急に資金が必要となった場合に、資金繰りに工面するリスクがでてきます。そのような面も考慮すると、やはり資産運用は余剰資金で行なうことが重要です。

「貯金が500万円ある」といっても、その全てを投資/資産運用に回せるのか、また直近の使い道が決まっているのかなどは人によって異なります。自分が投資/資産運用を行える余剰資金がどれだけあるのかは、要検討です。

1つの商品に絞るか分散投資を行なうか

資産運用にはさまざまな方法があります。ここで「購入先」について考えてみましょう。

資産運用の方法には、株式銘柄や投資信託等の金融商品の中から1つだけに絞って購入する「集中投資」か、複数の金融商品を購入する、いわゆる「分散投資」の考え方があります。

1つの銘柄/商品に絞る場合を考えてみましょう。

その場合、私たちの資金は、その銘柄/商品と一蓮托生。商品が値上がりした場合はその分利益が増えますし、値下がりすれば当然それだけ損失が出ます。

500万円がいつしか600万円、700万円と増えていくかもしれません。しかし、500万円が450万円や400万円となることがあるのです。もっと危険なのは、その投資先の会社が倒産してしまった場合などです。せっかく貯めた500万円という資金が0円になってしまうのです。このリスクは避けたいところですが、可能性は全く0とは言えません。

投資先の値上がりに相当の自信がある場合はそのような方法を取る選択も良いですが、できればリスクは避けたいですよね。

そこで一般的なのが、リスクを軽減するために、複数の金融商品に分散投資することです。

1つの商品が値下がりしてしまっても、他の商品が値上がりすれば、トータルでの損失が小さくなる、あるいは他の商品の値上がりが損失分をカバーしてトータルでは利益が出る可能性もあります。

500万円のうち、250万円をA商品に投資し、5万円損失が出たとしても、あとの250万円投資したB商品で10万円利益が出ていれば、500万円の投資が505万円になっていることになるということです。

逆に言えば、他の商品の値上がり益を1つの商品の損失によりトータルでの利益が減ってしまっている、とも言えます。どっちも値下がりしてしまったら、結局一緒だよね、と思う方もいらっしゃるかもしれません。

しかし実は、適切な分散投資を行うことで、リスクを減らしながらより大きなリターンを狙える、ということが、様々な論文/理論で説明されているのです。

資産運用の基本的な姿勢は後者の「分散投資」

投資の本場イギリスでは古くから「すべての卵を同じカゴに盛るな」という投資に関することわざもあるぐらいです。

投資初心者の方は特に、分散投資によってリスクを軽減しながら資産形成を行う、そんな意識を持ってみてください。

おすすめの投資手法5選

ここまでは、500万円を例に、投資の基本を紹介してきました。

では、実際に500万円を資産運用するならどんな投資をするのが良いでしょうか。様々な金融商品に投資して自分なりの分散投資を行うことが重要なので、ここでは代表的な投資先をいくつか紹介します。。

株式

株式は投資手法として誰もが耳にしたことのある金融商品ではないでしょうか。

その株式を発行している会社を「株式会社」といいます。株式会社は株式を発行します。その発行した株式は株主の元に渡り、株主は株式を得た見返りに会社に資金を提供します。その資金はその会社の資本金として組み入れられ、会社経営の原資として使われます。

地元にある小さな株式会社の株式は身内や知人、取引先の企業や銀行等にしか行きわたりませんが、上場企業の株式は、証券取引所、証券会社を経由して誰でもが取引できるようになっています。

株式を購入する主な目的は2つあります。1つは配当金をもらうことです。業界用語ではインカム・ゲインといいます。

株式会社は利益が出ると年に1回、ないしは2回、株主に配当金を支払います。会社に出資してくれる株主がいなければ株式会社は成り立ちません。会社を上手に経営して利益を出し、株主にその利益を還元することは大事な株式会社の使命でしょう。一方で、利益が出ていても都合により配当金を出さない会社もあるので、注意が必要です。

目的の2つ目は、値上がり益を期待しての購入です。これを業界用語でキャピタル・ゲインといいます。

基本的には、利益が出る業績の良い会社の株価は上昇し、利益が減ったり赤字になる会社の株価は下がります。

また、利益の伸び率が高い会社の株価ほど上昇幅が大きかったり、赤字でも成長性を見込まれて上昇する会社があったり、利益は出ていても日本経済全体が不景気だと株価が下がったりと値動きはさまざま。

そうした値動きを見極め、株式を購入した値段よりも、値段が高くなっているタイミングで株式を売却することで、その差額を利益とするのがキャピタル・ゲインです。

これら2つの収入で、資産を増やすのが一般的な株式投資です。

債券

債券とは、国や自治体、企業が発行する借用書のようなものです。それらの発行体が資金を確保し何かを行いたい場合の資金繰りの手段として、債券を発行して販売します。

国が発行する債券を「国債」、自治体が発行する債券を「地方債」、そして企業が発行する債券を「社債」と呼びます。

私たち投資家は、発行体にお金を払い債券を購入するわけですが、こちらも株式と同様に、インカム・ゲイン / キャピタル・ゲインを得ることが主な投資目的となっています。

債券を保持していると、年に1,2度「利息」が支払われます。株式における配当金と同様に、その金融商品を保持していることで定期的なリターンを得られるのが、インカム・ゲインです。

また、債券にも株式と同様の値動きがあり、債券の購入/売却によって得られる値上がり益、つまりキャピタル・ゲインを得ることも可能です。

株式と債券に異なるのは、債券には「満期償還」があることです。例えば、「額面金額が100円」で「2025年12月31日が満期償還日」とされている債券を持っていた場合、その日付になると、債券を返却する代わりに、100円を受け取ることになります。

債券は満期まで所有すると元本が返ってくることや、値動き幅が小さいことから、ローリスク・ローリターン商品の代表格という位置づけの金融商品となります。

ただ、株式同様、発行体企業が倒産など債務不履行となった場合は、価値が0になってしまうリスクがあることには気をつけなくてはいけません。

過去には、ある企業が経営危機に陥っているというような話題が出て、金額が暴落。しかし結局その企業は経営の立て直しに成功し、無事に満期償還。暴落したタイミングで購入した投資家が、大きな利益をあげた事例もありました。

ローリスク商品の代表格ではありながら、他の投資手法と同様に、情報取得を欠かさずに投資先/投資タイミングを見極める必要があることも、忘れてはいけません。

海外の株式・債券

ここまでお伝えしてきた株式・債券は、国内のものだけでなく、海外のものも購入することが可能です。

最近では、より大きなリターンが得られるという理由で、アメリカの株式・債券を日本人投資家も急増しています。

アメリカのIT系企業GAFAM(Google、Amazon、Facebook、Apple、Microsoft)や電気自動車大手のテスラなど世界的に有名な企業の株式は特に人気です。急成長を遂げ続ける企業だからこそ、今後の株価の上昇に期待が持たれているのですね。

同様に、金利が上昇することで国債の価値も上がると見込まれ、米国債を購入する動きも数多くみられています。

日本において、海外の株式/債券取引する場合に注意すべきなのは、株価や債券の値動きに加え、為替の変動によっても、資産額が左右されることです。

例えば、保有している株式の価格が10ドルから11ドルに上がれば、1ドル分資産が増加していますよね。

しかし、それと同時に、1ドルの価格が100円から50円に下がってしまったと考えたらどうでしょうか。元々は1000円の価値のある株式が、550円の価値になってしまっていることになります。

このように、金融商品の変動に加え、為替の変動も影響を受けることを注意してください。

日本で購入や売却を行なう場合「円高」の場合は、購入時は安く手に入りやすく、売却時は安く手放してしまうことになります。逆に「円安」の場合は、高く手に入れることになるが、高く手放せることになります。

さらにわかりやすくするために、表にしてみましょう。

【あるアメリカの株式を取引した場合の取引代金】

| 1株10ドル | 1株20ドル | 1株30ドル | |

| 1ドル110円 | 1,100円 | 2,200円 | 3,300円 |

| 1ドル130円 | 1,300円 | 2,600円 | 3,900円 |

| 1ドル150円 | 1,500円 | 3,000円 | 4,500円 |

1株10ドルを、1ドル110円の時に購入したとしましょう。その銘柄の株価が3倍の30ドルになったとして。そこで株式を売却したことを考えます。

その時、為替レートが購入時と同じ1ドル110円のままだとしたら、売却金額は3,300円となり、2,200円利益が出たことになります。

一方、売却時に為替レートが円安となり、1ドル150円だったとしたら、売却代金は4,500円となり、利益は3,400円に膨れ上がります。円安に向かえば向かうほど取引代金が大きくなるのです。

実際には、ドル購入時は実際の為替レートより購入金額は高くなり、ドル売却時は売却金額は安くなります。株式の手数料もかかります。

投資信託

最近、最も人気が急上昇している金融商品が投資信託です。

投資信託は、不特定多数の投資家からお金を集め、今後儲かりそうな投資先を複数探し出して、投資する商品です。

多くの場合、20〜30銘柄の株式や債券等に分散投資します。

分散投資の大きなメリットは、例えば30銘柄に分散投資する商品があるとして、そのうち10銘柄が買付時より値下がりしてしまったとしても、他の20銘柄が値上がりしていたら、トータルでプラスになる可能性が高くなることです(投資先への投資割合にもよりマイナスになる可能性もあります)

投資信託は、あらかじめ決められた運用方針※に則って運用され、投資先の株式や債券等が値上がりした場合、投資信託に資金を預けている個人投資家は、分配金や売却益を享受できます。逆に投資先が値下がりすると、預けている資金が目減りしてしまうことになり、投資家は損失を被ります。

投資信託は国内で取り扱っているものでもなんと6,000種以上はあるのですが、それぞれの商品ごとに投資対象のテーマがあります。

「国内の債券だけで運用する商品」や「国内のSDGs関連の株式だけで運用する商品」など多種多様なタイプの商品が存在し、投資対象商品の性質により、リスク・リターン分類が異なります。

「国内債券だけで運用する商品」は、ローリスク・ローリターン、「国内債券と株式で運用する商品」は、ミドルリスク・ミドルリターン、「国内外の株式で運用する商品」は、ハイリスク・ハイリターンとなります。

※投資信託ごとの運用方針は、交付目論見書(投資信託説明書)に記載されています。ネットでも誰でも簡単に見ることができるので、投資する際には必ず確認するようにしましょう。

投資信託の人気の理由ですが、すごく詳細な金融知識を持っていなくても運用会社が代わりに投資を行ってくれる点や、海外などにも簡単に投資ができること、少額から始めやすいなどの点が評価されています。

J-REIT(不動産投資信託)

投資や資産運用と聞いて、まっさきに「不動産投資」を思いつく人も少なくないのではないでしょうか。「家賃収入=不労所得」のイメージも強く、副収入としての憧れを持つ人も多いと思います。

確かに不動産投資は誰もが憧れる魅力的な資産運用の方法の一つですが、不動産投資において重要なのは、貯金高よりも日々のキャッシュフロー(収支バランス)や信用力(ローンを借りる力)です。

現金で一括購入する場合や数千万円単位のまとまった頭金を支払うような場合は別ですが、500万円の貯金から数百万円をはたいて投資するのはおすすめできません。

とはいえ、500万円をしっかりと貯金できるような人は、それなりの収入や信用力がある人でしょう。

500万円の貯金をどの程度配分するかは検討する必要がありますが、現物資産を持つことができる不動産投資を検討する価値は十分にあります。

不動産投資についてはこちらの記事で詳しく解説しています。

ですが、この問題を解決するのがJ-REIT(=不動産投資信託)です。

J-REITは間接的に不動産投資を行える投資信託のことで、頭金なども不要でより手軽に(まさに投資信託のように)不動産投資を実践することができます。

当然、少額から始めることができますし、実際の不動産を所有するわけではないので、売買も簡単にできるなどのメリットもあります。

ヘッジファンド

ヘッジファンドは、投資のプロであるファンドマネージャに資金を預けて運用をお願いする資産運用の専門機関・サービスです。投資信託と似ているように感じる人もいるかもしれませんが、大きく異なる点が2つあります。

1つは投資信託は何千種類も数ある商品の中から、値上がりしそうなものを自分自身で選ばなければいけないという点です。

よく「投資信託はプロが運用してくれる」などと考えている人がいますが、それは間違いです。確かにその運用会社の人が、少しでも良い投資先を選んでポートフォリオを組んではくれますが、あくまでもその投資信託の投資方針の範囲内です。

例えば「AI企業に投資する投資信託」の場合、「今後AI企業に投資しても儲からなそうだな、これからAI企業の株価は下がるだろうな」となっても投資先を変えることはありません。なぜならあらかじめ「AI関連企業に投資する投資信託です!」と決めて設定されたからです。

そのため投資信託に投資する際は、どの投資信託が儲かるのかを投資家自身が判断し見極めなければいけません。実は投資信託は、私たち運用する側の目利きが求められる金融商品なのです。

一方のヘッジファンドですが、ある程度方針はあるものの「常に最大のリターンを追求する」ことが最重要運用方針です。

AI関連企業が伸びそうであればそこに投資するし、トレンドが変われば投資先を変えたり、市場が不安定な時期には現金の割合を増やしたりと、投資のプロであるファンドマネージャが、常に利益の最大化を追求し柔軟に対応します。

実はヘッジファンドこそ、何よりも投資初心者におすすめできます。

ですが、一方で注意点もあります。

投資信託は少額から簡単にはじめることができ、手軽に分散投資できる点が大きなメリットでした。

ヘッジファンドもファンドマネージャがポートフォリオを組んでくれるため分散投資ができますが、投資信託のように簡単に始めることができません。

ヘッジファンドは基本的に「私募」のため、ファンドごとに直接連絡して面談〜契約に進む必要があります。また、募集の枠にも制限があり一般に「最低1000万円から」と言われるハードルの高さもあります。

運用の中身自体は初心者向きでおすすめできますが、特に若い人など、資金に余裕のない人が簡単に手がだせるものではないというジレンマがあります。

あわせて読みたい

まとめ

今回は500万円のお金が貯まった場合の資産運用の方法を探ってきました。500万円という資金を上手に生かすためには、リスクを取りながら上手に運用する必要があります。

500万円の資産運用ポートフォリオでは、複利運用を行なうことで効率的に資産を増やすことができ、決断したら早めに運用に取り掛かることなどがポイントとなることがわかりました。

今回解説した500万円の運用以外にも、1000万円や5000万円といった高額資金の具体的な運用方法やおすすめの投資先なども解説・紹介しています。ぜひ様々な知識を吸収して、参考にしていただき、よりよい資産運用に役立ててください。

BMキャピタル

BMキャピタル  オリエントマネジメント

オリエントマネジメント  ひふみ投信

ひふみ投信